Co dzieje się z firmą po śmierci właściciela? Jak sprawić, aby spadkobiercy mogli sprawnie kontynuować jej działalność? Nawet jeśli jeszcze nie zadawałeś sobie tego pytań, nie myślałeś o tym, to prawdopodobnie ten moment (prędzej lub później) nadejdzie. Dobrze jest zawczasu zabezpieczyć siebie, rodzinę, firmę – nawet jeśli planujesz długie, pełne sukcesów i radości życie (czego oczywiście życzę!). Jedną z możliwości sprawnego przekazania firmy następcom po śmierci, jest sukcesja w firmie. Dokładne zasady tego procesu reguluje m.in. ustawa z dnia 5 lipca 2018 r. o zarządzie sukcesyjnym przedsiębiorstwem osoby fizycznej i innych ułatwieniach związanych z sukcesją przedsiębiorstw. W dzisiejszym artykule zbiorę w jednym miejscu i podsumuję najważniejsze informacje na temat sukcesji, zarządu sukcesyjnego i dodatkowych wskazówek, o których powinieneś pamiętać. Zapraszam!

Sukcesja w firmie – najważniejsze informacje

Sukcesja firmy to rozwiązanie, które pozwala zabezpieczyć przyszłość firmy i pracowników na wypadek śmierci. W skrócie – przedsiębiorca może powołać zarządcę sukcesyjnego, który umożliwi firmie dalsze, płynne funkcjonowanie. Takiego zarządcę mogą też powołać spadkobiercy po śmierci przedsiębiorcy (w terminie 2 miesięcy od zgonu przedsiębiorcy, w formie aktu notarialnego) ale lepiej jest zrobić to jeszcze za życia. Zarząd sukcesyjny daje następcom prawnym niezbędny i ważny czas na organizację i podjęcie decyzji, czy chcą kontynuować działalność, zlikwidować ją czy sprzedać firmę. Zarząd wykonuje zarządca sukcesyjny, który jest odpowiedzialny za prowadzenie przedsiębiorstwa do czasu uregulowania wszelkich niezbędnych formalności spadkowych. Dotyczy to między innymi umów z pracownikami, kontakty z kontrahentami, sprawy rozliczeniowe, podatkowe itp. Zarząd wygasa w terminie 2 lat od dnia śmierci przedsiębiorcy ( w niektórych sytuacjach i z ważnych powodów, sąd może przedłużyć ten okres) lub wcześniej – na przykład gdy stwierdzono nabycie przedsiębiorstwa w spadku przez jedynego spadkobiercę, albo zapisobiorcę windykacyjnego. Gdy jedna osoba nabyła całe przedsiębiorstwo w spadku, gdy ogłoszona zostanie upadłość przedsiębiorcy, czy też zostanie przeprowadzone podział spadku (obejmujący firmę). A jakie to wszystko daje korzyści i dlaczego warto zawracać sobie tym głowę?

Korzyści sukcesji w firmie

Nie dochodzi do wyrejestrowania podatnika VAT.

Firma kontynuuje dotychczasową metodę opodatkowania.

Wszystkie umowy z pracownikami i kontrahentami pozostają w mocy prawnej.

Jest zachowana płynność funkcjonowania firmy.

Zarządca sukcesyjny z chwilą śmierci przedsiębiorcy, przejmuje prowadzeniem firmy (można go w prosty sposób odwołać)

Nie wygasają wcześniej udzielone zezwolenia, licencje i koncesje.

Konto bankowe dla firm może pozostać to samo, zarządca sukcesyjny otrzymuje do niego dostęp.

Sukcesja to forma zabezpieczenia i rozwiązanie, które warto zorganizować za życia właściciela. Dzięki temu przedsiębiorstwo zachowa pełną płynność działania a ustalony zarządca po śmierci przedsiębiorcy może zająć się prowadzeniem firmy zgodnie z ustaloną wizją. Bez zbędnych, czasochłonnych i blokujących formalności, bez notariusza. Dzięki zgłoszeniu do CEIDG zarządcy, umowy z pracownikami pozostają w mocy, można też zachować ciągłość wykonywania kontraktów i zleceń. Jeśli prowadzisz i rozwijasz swoją firmę przez lata, szkoda byłoby jej los pozostawić przypadkowi, albo ustawowej ścieżce prawnej. Dlatego polecam bliżej zapoznać się z pojęciem sukcesji i zarządu. Zwłaszcza jeśli traktujesz trochę swoją firmę jak dziecko. Co jeszcze warto wiedzieć?

Co jeszcze warto wiedzieć o sukcesji w firmie?

Umowy handlowe podpisane przez zmarłego przedsiębiorcę nie wygasają z powodu jego śmierci. Są bezpieczne. Jeżeli zarządca sukcesyjny został powołany przez przedsiębiorcę, może płynnie kontynuować ich wykonywanie. To ważne informacja, bo niekiedy ma to bezpośredni wpływ ciągłość działalności firmy. To w końcu jedna z podstawowych kwestii. Gdy zarządca nie został ustanowiony za życia przedsiębiorcy, to w okresie od śmierci przedsiębiorcy do dnia ustanowienia zarządu sukcesyjnego, każda ze stron umowy może powstrzymać się od spełnienia świadczenia i wykonania innych obowiązków lub uprawnień wynikających z umowy. Nie muszę Wam chyba mówić, że nie jest idealny scenariusz dla firmy. Podobnie jest z resztą w przypadku umów z pracownikami. Jeśli przedsiębiorca wpisze do CEIDG zarządcę sukcesyjnego, jego śmierć nie wpłynie na ich sytuację. Wszystkie obowiązki pracodawcy w firmie płynnie przejmie zarządca sukcesyjny, a umowy o pracę z pracownikami wygasają z dniem wygaśnięcia zarządu sukcesyjnego. Oczywiście w między może dojść do przejęcia pracownika przez nowego pracodawcę (na zasadach określonych w art. 231 k.p.). Jeśli nie ustanowiono zarządu sukcesyjnego, umowa o pracę wygasa z upływem 30 dni od dnia śmierci pracodawcy.

Kolejną sprawą, o której warto pamiętać przy okazji sukcesji w firmie, to kwestia zezwoleń, koncesji, licencji. Po śmierci przedsiębiorcy, który prowadził swoją działalność na podstawie pozwoleń i uprawnień – zezwolenia nie wygasają automatycznie, a dopiero z upływem sześciu miesięcy od dnia śmierci przedsiębiorcy (jeśli nie został ustanowiony zarząd sukcesyjny). Ewentualnie z upływem trzech miesięcy od dnia ustanowienia zarządu sukcesyjnego. Aby można było bez przeszkód kontynuować działalność na bazie dotychczasowych licencji i pozwoleń (na przykład w przypadku własnej restauracji) – zarządca musi je potwierdzić. W tym celu musi przedłożyć we właściwym urzędzie dokumenty, które potwierdzają spełnienie warunków niezbędnych do uzyskania tej decyzji, dopilnować wszystkich formalności i oświadczyć, że przyjmuje wszystkie warunki zawarte w decyzji i zobowiązuje się do wykonania związanych z nią obowiązków. Jak widzicie rola zarządcy jest istotna w całym procesie. Jak go powołać?

Zarządca sukcesyjny – kim jest i jak powołać?

Zarządca sukcesyjny posługuje się własnymi danymi, a także firmą zmarłego przedsiębiorcy z dodatkowym oznaczeniem – „w spadku”. Wykonuje prawa i obowiązki zmarłego przedsiębiorcy, wynikające z prowadzonej przez niego działalności gospodarczej oraz, te wynikające z prowadzenia przedsiębiorstwa „w spadku”. Może pozywać i być pozywany w sprawach wynikających z wykonywanej przez przedsiębiorcę działalności gospodarczej, lub prowadzenia przedsiębiorstwa w spadku. Może też brać udział w postępowaniach administracyjnych, podatkowych i sądowo-administracyjnych w tych sprawach. W skrócie – zarządca sukcesyjny działa na rachunek właścicieli przedsiębiorstwa w spadku, zarządzając ją do momentu uregulowania niezbędnych formalności. Dbając o sprawne i bezproblemowe przejęcie firmy. To oni odpowiadają za wszelkie zobowiązania, jak również mają prawo do udziału w zyskach. Zysk wypłacany jest im przez zarządcę sukcesyjnego w odpowiednich częściach.

Zarządca nie ponosi odpowiedzialności za zaległości finansowe, nie odpowiada osobistym majątkiem za zobowiązania firmowe. Odpowiedzialność ponosi tylko w przypadku wyrządzenia szkody lub poprzez nienależyte wykonywanie obowiązków. Zarządca może wykonywać swoje zadania bezpłatnie, albo pobierać za nie wynagrodzenie (na podstawie stosownej umowy).

Zarządca sukcesyjny jest odpowiedzialny za sporządzenie i złożenie przed notariuszem inwentarza przedsiębiorstwa w spadku obejmującego składniki przedsiębiorstwa w spadku (z podaniem ich wartości według stanu i cen z chwili śmierci przedsiębiorcy) i długi spadkowe związane z działalnością przedsiębiorcy. A jak go powołać i o czym pamiętać? Po pierwsze – zarządcą sukcesyjnym może być osoba fizyczna, która ma pełną zdolność do czynności prawnych. Nie może być nim osoba prawna, czyli – na przykład – spółka z ograniczoną odpowiedzialnością. Po drugie, tak jak już wspominałem, można powołać go za życia przedsiębiorcy, lub po jego śmierci. Funkcję zarządcy sukcesyjnego w jednym czasie może pełnić tylko jedna osoba. Jest możliwość, aby przedsiębiorca wyznaczył zarządcę „rezerwowego” – natomiast będzie on powołany tylko jeśli zarządca sukcesyjny powołany w pierwszej kolejności zrezygnuje z pełnienia tej funkcji lub nie będzie mógł jej pełnić. Przedsiębiorca może ustanowić zarządcę sukcesyjnego, albo zastrzec, że z chwilą jego śmierci wskazany prokurent stanie się takim zarządcą. Takie rozwiązanie wymaga oczywiście zgody samego prokurenta, oraz zgłoszenia sprawy do CEIDG. Zgłoszenie można zrobić równocześnie z ustanowieniem prokurenta lub dopiero po udzieleniu prokury. Nie ma jakichś specjalnych wymogów jeśli chodzi o prokurenta, wystarcza pełna zdolność do czynności prawnych i brak zakazu prowadzenia działalności gospodarczej.

W skrócie – do powołania zarządcy będzie niezbędne:

złożenie oświadczenia o powołaniu zarządcy sukcesyjnego (w formie pisemnej),

pisemna zgoda zarządcy na pełnienie tej funkcji,

zgłoszenie zarządcy do CEIDG.

Co w przypadku, gdy zarządcę trzeba ustalić po śmierci przedsiębiorcy? Jeżeli zarząd sukcesyjny nie został ustanowiony przed śmiercią przedsiębiorcy, zarządcę można powołać (w ciągu dwóch miesięcy od śmierci) małżonek przedsiębiorcy (któremu przysługuje udział w przedsiębiorstwie w spadku) spadkobierca ustawowy, testamentowy (jeśli przyjęli spadek), lub zapisobierca windykacyjny, który przyjął zapis windykacyjny. Co ważne, aby powołać zarządcę po śmierci przedsiębiorcy konieczna jest zgoda osób, którym przysługuje łącznie udział większy niż 85/100. Powołanie zarządcy po śmierci przedsiębiorcy należy uregulować przed notariuszem (w praktyce to właśnie on zgłasza powołanie zarządcy sukcesyjnego do CEIDG). Aby zgłosić zarządcę sukcesyjnego do CEIDG, wystarczy wniosek online (na portalu biznes.gov.pl – zmieniając dane we wpisie), w wersji papierowej w urzędzie gminy albo wysłać go pocztą (listem poleconym, z potwierdzeniem notarialnym). Złożenie wniosku o wpis zarządcy sukcesyjnego do CEIDG jest bezpłatne. A jak wygląda kwestia rezygnacji i odwołania zarządcy sukcesyjnego?

Rezygnacja i odwołanie zarządcy

Zarządca sukcesyjny przestaje pełnić swoją funkcję między innymi w przypadku swojej śmierci, utraty zdolności do czynności prawnych, a także na zasadzie rezygnacji lub odwołania go z funkcji. Zarządca sukcesyjny może też w każdym momencie sam zrezygnować z pełnionej funkcji. Zarówno za życia, jak i po śmierci przedsiębiorcy. W pierwszym przypadku, wystarczy złożyć rezygnację w formie pisemnej, a w drugim przypadku – składając rezygnację w formie notarialnej (a notariusz przekazuje te informacje już do CEIDG). W takim przypadku zarządca wykonuje swoje obowiązki jeszcze przez 2 tygodnie. A jak wygląda proces odwołania?

Podobnie jak w przypadku rezygnacji – zarządcę można odwołać w każdym momencie. Trzeba przedstawić mu oświadczenie w formie pisemnej i zgłosić to do CEIDG najpóźniej w następnym dniu roboczym po odwołaniu. Jeśli do odwołania dochodzi po śmierci przedsiębiorcy, ważna będzie zgoda osób posiadających więcej niż 1/2 udziału w przedsiębiorstwie w spadku. Po odwołaniu aktualnego zarządcy, można powołać nowego na jego miejsce.

Mam nadzieję, że w stosunkowo prosty sposób udało mi się przedstawić ten, co by nie mówić, trudny temat. Jeśli macie pytania związane z przyszłością firmy po śmierci, szukacie sposobów aby właściwie ją zabezpieczyć, potrzebujecie pomocy prawnej – zapraszam do kontaktu. Na pewno będę w stanie doradzić, podsunąć dodatkowe wskazówki, czy polecić odpowiedniego specjalistę lub prawnika. Bądźmy w kontakcie!

Prowadzenie własnego biznesu nie jest dla każdego. To nie moja opinia, tylko fakt. Mimo, że firmę może założyć niemal każdy i to w prosty sposób – nie każdemu wyjdzie to na dobre. Dlaczego? Jednym z głównych powodów jest brak świadomości z czym dokładnie wiąże się prowadzenie firmy. Rozgrywając to tylko w swojej głowie, w teorii, wszystko wygląda pięknie. Rzeczywistość weryfikuje to jednak w dość szybkim czasie (przeciętnie 1-2 lata). Aby przekonać się jak by to było w Twoim przypadku – nie ma innej opcji – musisz ruszyć w tę drogę i sprawdzić się w tej roli.

W trakcie tej biznesowej podróży na wagę złota będą wszelkie wskazówki, informacje o aktualnych warunkach i już przetartych szlakach. Niezależnie od tego czy dopiero myślisz o założeniu firmy, czy jesteś już przedsiębiorcą, który rozwija swoją markę. W obu przypadkach, na różnych etapach podróży, przyda Ci się garść praktycznych wskazówek, szczerych podpowiedzi, materiałów i inspiracji – innymi słowy poradnik przedsiębiorcy. Tak się składa, zupełnie przypadkowo, że jestem autorem takiego poradnika 🙂

Czy warto zostać przedsiębiorcą?

Firmę założysz szybko, bez problematycznych formalności. To świat do którego łatwo się dostać ale znacznie trudniej się w nim utrzymać i rozwijać. Zwłaszcza jeśli nie dysponujesz dużymi środkami na inwestycję, a jednocześnie masz ambitne cele. Pierwszy krok wykonuje się bez problemów, a każdy kolejny staje się coraz większym wyzwaniem. Każdy kolejny krok niesie ze sobą większe ryzyko i ciężar określonych decyzji, zobowiązań. Zarządzanie własną firmą to najczęściej proces długotrwały i jeśli nastawiasz się na sprint do sukcesu, to możesz się mocno rozczarować. Z drugiej strony, jeśli masz świadomość że własny biznes to nie spacerek, a bardziej bieg długodystansowy i nie przeraża Cię ten i fakt, to pozytywny sygnał że może jednak warto spróbować swoich sił. Żebyś dobrze mnie zrozumiał – nie wystarczy być cierpliwym aby mieć powodzenie w biznesie. Sama świadomość drogi w jaką ruszasz to tylko teoria. Musisz po prostu zaryzykować i wystartować. Najlepiej odpowiednio przygotowany, z pakietem niezbędnej wiedzy i ze świadomością, że potrzeba będzie trochę czasu na weryfikację Twojego pomysłu na biznes.

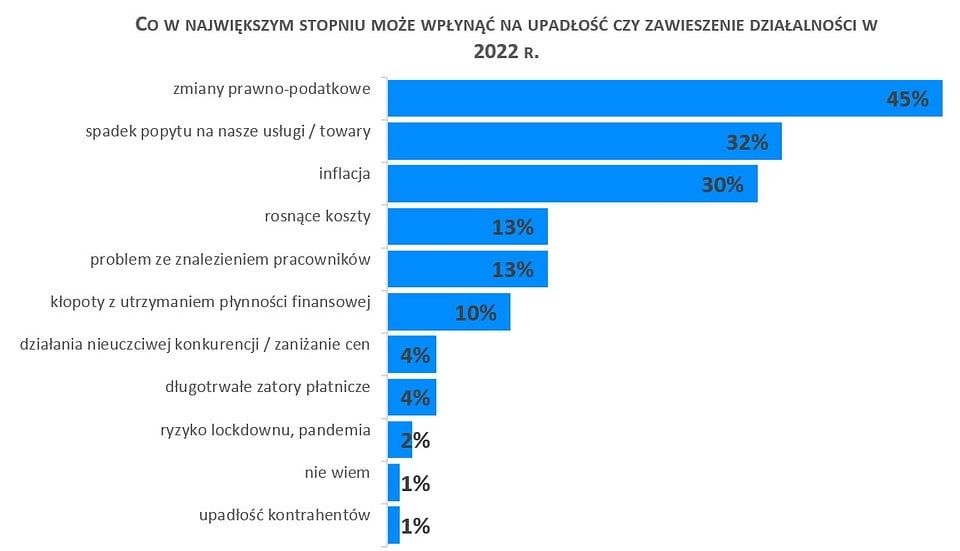

Przyjęło się, że czas niezbędny do weryfikacji i wypracowania pierwszych satysfakcjonujących wyników to około 2 lata. Nie jest to jednak sztywna zasada. Z moich obserwacji wynika że zazwyczaj pierwszy rok, dwa są rzeczywiście kluczowe. To czas, po którym można już wyciągnąć pierwsze konkretne wnioski, przetestować siebie i swoje plany. Z drugiej strony, do trwałych sukcesów (niezależnie jak je definiujesz) dochodzi się latami. Nawet jeśli szczęście Ci sprzyja, masz świetną strategię biznesową, zgrany i zaufany zespół, kapitał na inwestycję i dobre wyniki sprzedażowe – nic nie gwarantuje Ci końcowego powodzenia i rozwoju. To ciągła praca, na którą musisz być przygotowany – mentalnie i praktycznie. Znajomość rynku i świadomość potencjalnych zagrożeń pozwalają znacznie zminimalizować ryzyko ale nie unikniesz go – to pewne (pisałem o tym tutaj). O przyszłości Twojej firmy będzie decydowało wiele połączonych i uzależnionych od siebie czynników. Część będzie zależna w dużej mierze od Ciebie, od Twojej wiedzy, motywacji, wytrwałości, kreatywności, ale także od czynników, na które nie masz najmniejszego wpływu. Na początku biznesowej drogi zapewne popełnisz też sporo błędów. Część z nich możesz uniknąć ale na pewno nie wszystkich – to również pewne. Ta niepewność w biznesie jest jednym z elementów motywujących i stymulujących do szukania coraz lepszych rozwiązań, ale bywa też zabójcza. Zgodnie z badaniami zleconymi przez Rejestr Dłużników BIG InfoMonitor, o upadłość w minionym roku otarło się ponad 7% firm sektora #MŚP. W 2022 roku czarnego scenariusza obawia się niemal co piąty przedsiębiorca (przede wszystkim firmy mikro i małe, zatrudniające do 49 osób). Najczęściej są to reprezentanci budownictwa, usług i transportu, podczas gdy w zeszłym roku o przyszłość najbardziej drżał przemysł. Co jeszcze może mieć negatywny wpływ na prowadzenie firmy w 2022 roku? Niech podpowiedzią będzie poniższa grafika.

Mimo ewidentnych minusów i potencjalnego ryzyka związanego z prowadzeniem własnej firmy, nadal sporo ludzi decyduje się zrezygnować z etatu i przejść „na swoje”. Nawet pandemia nie zatrzymała tego procesu i bardzo dobrze! Własna działalność nadal postrzegana jest jako atrakcyjna forma realizacji kariery zawodowej i życiowej. Tak często jest w rzeczywistości ale… nigdy nie dzieje się samo. To wyzwanie, które wymusza zmianę dotychczasowego życia i dotychczasowego podejścia. Warto mieć świadomość, że wiąże się z mniejszym poczuciem bezpieczeństwa (w porównaniu do pracy na etacie, o czym pisałem już na blogu – zerknij tutaj), nie gwarantuje też stałych dochodów na określonym poziomie, wymaga większego zaangażowania i odpowiedzialności. W zamian daje duże poczucie niezależności, satysfakcji, możliwość realizacji własnych wizji. Jeśli chcesz zostać przedsiębiorcą – musisz zrobić własną, uczciwą listę zalet i wad, a następnie ją dokładnie przeanalizować. Pomoże Ci w tym przygotowany przeze mnie poradnik przedsiębiorcy.

Poradnik dla przedsiębiorców

Poradnik pierwszej pomocy dla przedsiębiorców, którego jestem autorem, to dobra pozycja nie tylko dla początkujących przedsiębiorców, ale także dla osób, które pierwsze biznesowe kroki mają już za sobą. To nie tylko zbiór przepisów, ogólnych zasad, sprawdzonych informacji i dobrych praktyk. To prawie 300 stron doświadczeń i wiedzy, które pomogą utrzymać się na obranym szlaku i pewniej stawiać kolejne kroki na drodze do biznesowego rozwoju. To wiedza, która pomoże poprawić efektywność działań, a być może zweryfikować dotychczasowe plany i zmodyfikować wcześniejsze założenia. Przygotowany przeze mnie poradnik przedsiębiorcy pozwoli Ci spojrzeć na własną firmę z innej perspektywy. Niezależnie czy prowadzisz już rzeczywistą działalność, czy nadal tylko w swojej głowie. To moim zdaniem jedna z ważniejszych umiejętności każdego przedsiębiorcy i jeden z ważniejszych czynników, które mogą Cię blokować.

Co ważne, poradnik pierwszej pomocy dla przedsiębiorców nie został napisany, aby Cię motywować, zachęcać czy zniechęcać do założenia własnej firmy. Nie znajdziesz w nim taniego moralizatorstwa, typowo „coachingowego”, mentorskiego tonu – to bardziej osobisty poradnik. Napisany przez przedsiębiorcę, dla przedsiębiorców. Uczciwie, czasem szczerze do bólu 🙂 Przede wszystkim to zbiór moich własnych doświadczeń, rozwiązań które testowałem na własnej skórze (z różnym skutkiem) i wniosków do których niejednokrotnie dochodziłem latami. W poradniku znajdziesz zarówno sprawdzony zestaw wskazówek jak założyć, skutecznie prowadzić i rozwijać własną firmę, a z drugiej strony – dowiesz się jak tego nie robić. Będziesz miał możliwość nauki na moich błędach, co może (ale nie musi) ustrzec Cię przed niektórymi problemami. Starałem się, aby poradnik przedsiębiorcy posiadał wartość uniwersalną i był wartościowy niezależnie do konkretnego pomysłu na biznes. Znajdziesz tu informacje o niezbędnych formalnościach, przepisach i dobrych praktykach z takich obszarów jak finanse, zarządzanie, podatki, księgowość, marketing, strategia. A wszystko w lekkostrawnej formie – co potwierdzają pierwsze opinie czytelników!

Jeśli chcesz zapoznać się z darmowym fragmentem poradnika dla przedsiębiorców, zajrzeć do spisu treści i przejrzeć listę tematów – zajrzyj tutaj. A jeśli nie potrzebujesz dodatkowych zachęt, a jedynie link do zakupu – kliknij na poniższą grafikę!

Poradnik nie tylko dla początkujących przedsiębiorców

Tak jak wspomniałem wyżej, mój poradnik przedsiębiorcy to dobra pozycja nie tylko dla początkujących. Owszem – poświęciłem im pierwszą część książki, natomiast pozostała jest już nakierowana na rozwój firmy, strategię, budowanie marki i strategii marketingowej. Sporo uwagi poświęciłem też kwestii rozwoju osobistego, który jest bezpośrednio związany z rozwojem biznesowym. Podpowiadam jak stać się lepszym szefem, jak budować wizerunek firmy, jak zarządzać własnym zespołem i nie tylko. Odpowiadam między innymi na pytania:

Jakie są najczęściej popełniane błędy marketingowe i jak ich uniknąć?

Jak promować firmę lokalnie i w świecie wirtualnym?

Jak być bardziej efektywnym i konkurencyjnym?

Jak skutecznie zarządzać procesami firmowymi?

Jak uniknąć zatorów płatniczych?

O czym pamiętać planując firmowe finanse?

Jak radzić sobie z porażkami w biznesie i kryzysem w firmie?

Jak budować wizerunek marki?

Z jakich narzędzi marketingowych warto korzystać?

Jak analizować własne działania i działania konkurencji?

Wszystkie przemyślenia, wnioski, rozwiązania i narzędzia to suma nie tylko moich własnych doświadczeń ale też innych przedsiębiorców, z którymi miałem okazję współpracować. To też sprawdzona wiedza zweryfikowana przez specjalistów z mojego zespołu – m.in. z mojego biura rachunkowego. Dzięki temu udało mi się zachować wysoki poziom merytoryczny poradnika. Mam nadzieję, że przekonasz się o tym osobiście, w trakcie lektury mojej pierwszej książki 😉

Zachęcam do zakupu poradnika i podzielenia się ze mną opinią, komentarzem. To dla mnie bardzo ważne. Nie ukrywam, że pisałem go długo i w bólach 🙂 Jeśli prowadzisz już firmę (albo kilka – tak jak ja) możesz łatwo się domyślić jak trudno było znaleźć czas i chłodną głowę na pisanie, w natłoku codziennych spraw i obowiązków. Zapewne nie udałoby mi się to, gdyby nie wsparcie Tomasza (wspólnika i współautora) i innych członków mojego zespołu, którzy służyli mi nie tylko swoją cenną opinią i wiedzą ale też motywowali mnie do działania. Dziękuję za to i jednocześnie mam dużą nadzieję, że nie tylko mi podoba się efekt końcowy! Link do zakupu poradnika znajdziecie tutaj, a jeśli macie dodatkowe pytania, wątpliwości – zapraszam do bezpośredniego kontaktu: marcin@droga-do.pl.

Estoński CIT to jeden z dostępnych sposobów opodatkowania i jak sama nazwa wskazuje – został zaczerpnięty z systemu podatkowego Estonii. To ryczałt od dochodów spółek kapitałowych, który obowiązuje w Polsce od 2021 roku, jednak głośniej zrobiło się o nim w 2022 roku. Przede wszystkim za sprawą Polskiego Ładu. Dlaczego? Na czym polega estoński CIT? Kiedy będzie korzystnym rozwiązaniem? Co zmieniło się po wprowadzeniu Polskiego Ładu? Na te i inne pytania odpowiadam w dzisiejszym wpisie i mam nadzieję, że będą dla Was sygnałem do przeanalizowania własnej sytuacji. Zapraszam!

Czym jest estoński CIT?

Najważniejszym założeniem estońskiego CIT-u jest odroczenie momentu powstania zobowiązania podatkowego do momentu wypłaty zysku i związany z tym brak opodatkowywania generowanych na bieżąco dochodów. Na zwykłych zasadach rozliczenia CIT-u podatek płaci się co miesiąc, co kwartał, albo co rok – najpierw zaliczki, a później podatek rozliczany rocznie od dochodu osiągniętego w tym przedziale czasowym. Tymczasem estoński CIT jest odejściem od tej zasady. Podatku nie płaci się cyklicznie, ale dopiero wtedy, kiedy przedsiębiorca jest na to gotowy i zdecyduje się wypłacić zysk. Nie jest to zatem podatek dochodowy, a podatek od dystrybucji zysku. Celem wprowadzenia estońskiego CIT było zachęcenie spółek kapitałowych do inwestycji zgromadzonego kapitału i zwiększania obrotu gospodarczego. Założenia były ciekawe ale jak pokazała rzeczywistość – rozwiązanie nie spotkało się z dużym zainteresowaniem przedsiębiorców. W teorii miało znaleźć zastosowanie dla większości podatników CIT (w których wspólnikami są wyłącznie osoby fizyczne). A w praktyce, zamiast 200 000 podmiotów, z estońskiego CIT-u skorzystało niespełna 400 spółek. Dlaczego? Głównym powodem z pewnością były rygorystyczne warunki, jakie trzeba było spełnić. Zanim jednak przejdziemy do wspomnianych formalności i zmian jakie pojawiły się w tym zakresie, podsumuję podstawowe informacje.

Estoński CIT – podstawowe informacje:

środki dłużej zostają w firmie, a przedsiębiorca może je wykorzystać do inwestowania, do zwiększenia skali prowadzonej przez siebie działalności albo zatrudnienia pracowników;

nie ma konieczności prowadzenia rachunkowości podatkowej;

brak obowiązku ustalania podatkowych kosztów uzyskania przychodów i brak obliczania podatkowych odpisów amortyzacyjnych;

zaliczki na podatek CIT nie są płacone co miesiąc;

estońskie zasady opodatkowania CIT mogą stosować spółki akcyjne, spółki z ograniczoną odpowiedzialnością, spółki komandytowe, spółki komandytowo-akcyjne i proste spółki akcyjne

ryczałt od dochodów jest płacony w momencie wypłaty zysku i w innej wysokości niż standardowy CIT. Dla małych podatników wynosi 10% podstawy opodatkowania, a w przypadku pozostałych podatników jest to 20% podstawy opodatkowania;

do końca trzeciego miesiąca roku podatkowego podatnik musi złożyć deklarację o wysokości dochodu osiągniętego za poprzedni rok podatkowy. Deklarację składa do urzędu skarbowego elektronicznie i ma ona charakter informacyjny – płatność podatku następuje niezależnie od złożenia deklaracji;

Z uwagi na to, że zaliczki na podatek CIT nie są płacone co miesiąc, a podatek odprowadza się w momencie wypłaty zysku ze spółki (dywidendy), przedsiębiorcy mają możliwość określenia momentu, w którym nastąpi opodatkowanie. Co ważne, w momencie opodatkowania (czyli wypłaty zysku) efektywna stawka podatku będzie niższa niż w przypadku klasycznego CIT. Dla małych podatników wyniesie 20% (zamiast 26,29%), a dla pozostałych podatników – 25% (zamiast 34,39%). Tak jak nadmieniłem, z estońskiego CIT-u mogą skorzystać spółki akcyjne, spółki z ograniczoną odpowiedzialnością, spółki komandytowe, spółki komandytowo-akcyjne i proste spółki akcyjne. Są jednak pewne warunki które trzeba spełnić.

Pierwszym są przychody uzyskiwane: z wierzytelności, odsetek, pożyczek, opłat leasingowych, poręczeń, gwarancji, praw autorskich, praw własności przemysłowej, ze zbycia instrumentów finansowych, transakcji z podmiotami powiązanymi, które nie powinny przekraczać 50% wszystkich przychodów spółki. Drugim jest zatrudnienie. Spółka powinna zatrudniać na podstawie umowy o pracę, co najmniej 3 osoby przez okres co najmniej 300 dni w roku podatkowym, lub innej umowy niż umowa o pracę – przy czym wydatki na wynagrodzenia innych umów niż umowa o pracę, powinny stanowić co najmniej 3-krotność przeciętnego miesięcznego wynagrodzenia. Trzeci warunek – udziałowcy, akcjonariusze lub wspólnicy spółek są wyłącznie osobami fizycznymi i nie posiadają udziałów (akcji) w kapitale innej spółki (a również tytułów uczestnictwa w funduszu inwestycyjnym lub w instytucji wspólnego inwestowania, ogółu praw i obowiązków w spółce niebędącej osobą prawną). Jeżeli przedsiębiorca wybierze estońskie zasady opodatkowania, to będzie je stosować przez kolejno 4 lata podatkowe. Jeżeli w tym okresie nie zrezygnuje z opodatkowania ryczałtem, okres opodatkowania na tych zasadach zostanie automatycznie przedłużony na kolejne 4 lata. A co podlega opodatkowaniu estońskim CIT?

Opodatkowaniu ryczałtem od dochodów spółek podlega dochód ustalony jako:

zysk netto wypracowany w okresie opodatkowania ryczałtem w części, w jakiej został przeznaczony do wypłaty udziałowcom (akcjonariuszom albo wspólnikom) lub na pokrycie strat powstałych w okresie poprzedzającym okres opodatkowania ryczałtem;

ukryte zyski w postaci świadczeń pieniężnych, niepieniężnych, odpłatnych, nieodpłatnych lub częściowo odpłatnych, wykonanych na rzecz udziałowców, akcjonariuszy, wspólników, lub na rzecz podmiotów z nimi powiązanych;

nadwyżkę wartości rynkowej transakcji kontrolowanej ponad ustaloną cenę tej transakcji;

nadwyżkę zwróconej kwoty dopłaty, wniesionej do spółki zgodnie z odrębnymi przepisami, ponad kwotę wniesionej dopłaty;

kwoty pożyczek udzielonych przez spółkę udziałowcowi, akcjonariuszowi lub wspólnikowi;

wypłacone z zysku wynagrodzenie z tytułu umorzenia udziału (akcji) lub ze zmniejszenia wartości udziału;

równowartość zysku przeznaczonego na podwyższenie kapitału zakładowego;

świadczenia wykonane przez spółkę na rzecz fundacji prywatnej lub rodzinnej;

darowizny, wydatki na reprezentację;

wysokość wydatków niezwiązanych z działalnością gospodarczą;

suma zysków netto osiągniętych w każdym roku podatkowym stosowania opodatkowania ryczałtem w części, w jakiej te zyski nie były zyskami podzielonymi lub nie zostały przeznaczone na pokrycie straty;

wartość przychodów i kosztów podlegających zgodnie z przepisami o rachunkowości zarachowaniu w roku podatkowym i uwzględnieniu w zysku netto;

dopłaty wypłacone w przypadku połączenia lub podziału podmiotów;

odsetki od udziału kapitałowego, wypłacane na rzecz wspólnika przez spółkę;

zysk przeznaczony na uzupełnienie udziału kapitałowego wspólnika spółki i świadczenia wypłacone w przypadku zmniejszenia udziału kapitałowego.

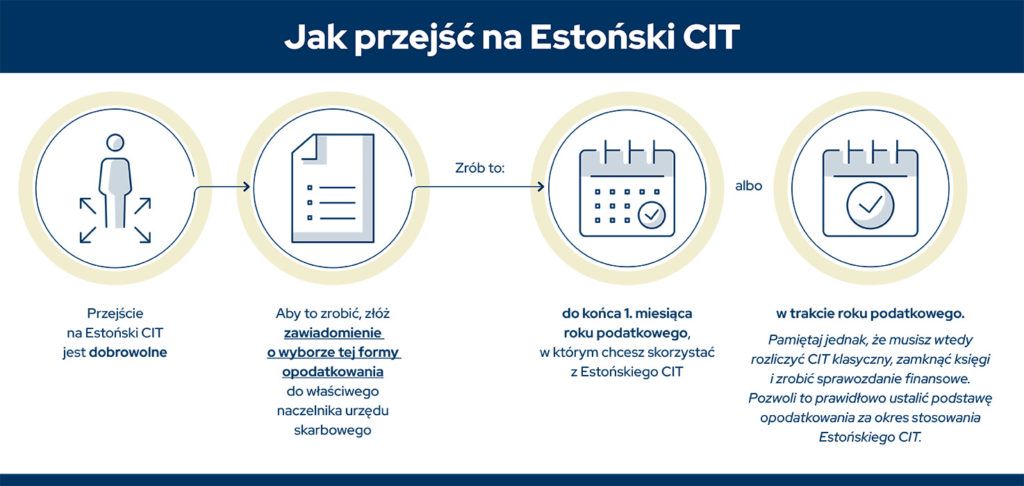

Przejście na estoński CIT to decyzja podatnika, a formalności zostały uproszczone. Wystarczy złożyć zawiadomienie o wyborze tej formy opodatkowania do właściwego naczelnika urzędu skarbowego. Najlepiej zrobić to do końca pierwszego miesiąca roku podatkowego.

Estońskim CIT – zmiany w Polskim Ładzie

Jak wspominałem na wstępie, liczne ograniczenia w estońskim CIT mocno zniechęciły przedsiębiorców. To jednak może się zmienić w 2022 roku. Głównie za sprawą zmian w przepisach jakie pojawiły się razem z Polskim Ładem (najważniejsze zmiany i podsumowanie dla przedsiębiorców znajdziecie TUTAJ). Nie ukrywam (co potwierdzają poprzednie wpisy na blogu), że nie jestem fanem Polskiego Ładu. Powodów jest wiele. Natomiast z drugiej strony, nie ma co udawać, że wszystkie wprowadzone przepisy są złe i szkodliwe. Te odnoszące się do estońskiego CIT-u do nich należą. Najważniejsze z nich to m.in. rozszerzenie katalogu podmiotów, które będą mogły skorzystać z fakultatywnego modelu opodatkowania. Poza tym zniesiony został limit przychodów i wymogu dotyczącego nakładów inwestycyjnych.

– W tym roku korzystanie z estońskiego CIT-u oznaczało dla przedsiębiorcy konieczność zobowiązania się, że tę oszczędność na podatku przeznaczy na reinwestycje. Natomiast od przyszłego roku takiego obowiązku już nie będzie. Wynika to z faktu, że wciąż jesteśmy w sytuacji covidowej. Wiemy, że tworzenie przez firmy wieloletnich planów inwestycyjnych wtedy, gdy sytuacja epidemiczna i gospodarcza są trudne do przewidzenia, jest całkowicie nierealne. Dlatego od przyszłego roku nie będzie to już ulga proinwestycyjna, zachęcająca do inwestycji, ale powszechnie dostępny dla spółek, uproszczony sposób rozliczenia podatku – podkreśla Jan Sarnowski, wiceminister finansów.

Kolejną, istotną zmianą w estońskim CIT w 2022 roku, będzie zmniejszenie stawki podatku przy wypłacie zysku ze spółki. Stawka podatku przy wypłacie zmniejszy o kolejne 5 pkt proc., a w przypadku małych CIT-owców, (czyli osiągających przychody do 2 mln euro rocznie) to 20 proc., a więc niewiele więcej niż 19 proc. przy jednoosobowej działalności gospodarczej. Może to oznaczać, że założenie spółki z ograniczoną odpowiedzialnością i wejście od razu w system estoński – będzie dla firm bardzo korzystną opcją, która umożliwi złagodzenie tych negatywnych zmian w Polskim Ładzie (m.in. dotyczących składki zdrowotnej).

Jeśli chodzi o zniesienie limitu przychodów umożliwiającego wejście do systemu i pozostawanie w nim – w pierwotnej wersji limit przychodów wynosił 100 mln zł, co wykluczało z udziału w estońskim CIT dużą cześć firm. Teraz tego problemu nie ma. Nikt nie będzie musiał też wykazywać poniesienia nakładów inwestycyjnych pod groźbą uniemożliwienia mu korzystania z tej formy rozliczeń. Od 2022 r. nie trzeba już płacić podatku od różnic między wynikiem podatkowym, a bilansowym (tzw. podatek na wejściu), jeśli w systemie estońskim pozostanie się co najmniej przez 4 lata.

Estoński CIT – najważniejsze korzyści:

Tylko dwa warunki – po pierwsze, struktura firmy musi być prosta (jej wspólnikami mogą być jedynie osoby fizyczne) a po drugie firma musi osiągnąć minimalny poziom zatrudnienia (min. 3 osoby, które są zatrudnione w spółce na umowę o pracę lub na umowę zlecenia). Przedsiębiorcy, którzy dopiero startują w biznesie mają aż 4 lata, żeby dojść do poziomu zatrudnienia 3 pracowników.

Brak podatku na bieżąco – w systemie estońskim podatek płaci się dopiero wtedy, gdy wypłaca się zysk, przede wszystkim w formie dywidendy.

Uproszczenia formalności podatkowych – w związku z brakiem konieczności zapłaty podatku od bieżącego zysku nie istnieje też konieczność prowadzenia ewidencji podatkowych w zakresie podatku dochodowego. Pozostaje jedynie zwykła księgowość.

Obniżenie ciężaru podatkowego – łączny podatek (na poziomie spółki i wspólnika) jest niższy. W klasycznym systemie podatek wynosi ponad 26 proc. dla małych i 34 proc. dla większych podatników. Natomiast w estońskim CIT łączne obciążenie spada do 20 proc. (mali podatnicy) i do 25 proc. (w przypadku większych podatników).

Mam nadzieję, ze przedstawione informacje o estońskim CIT będą dla Was wystarczającą zachętą do analizy i przemyślenia własnej sytuacji. TUTAJ znajdziecie dodatkowe omówienie tematu od Ministerstwa Finansów. Jeśli będziecie chcieli przejść na tę formę opodatkowania ale macie wątpliwości i wolicie upewnić się w swoim wyborze – zachęcam do bezpośredniego kontaktu ze mną. Wspierany doświadczonymi specjalistami z mojego biura rachunkowego, chętnie pomogę Wam wybrać najlepsze rozwiązania dla Waszego biznesu!

Niezła i stabilna sytuacja na rynku pracy poza oczywistymi korzyściami, przynosi też dodatkowe efekty uboczne. Zwłaszcza patrząc na to z perspektywy pracodawcy. Coraz trudniej jest bowiem znaleźć specjalistę, który posiada odpowiednie kwalifikacje i umiejętności, zwłaszcza prowadząc mniejszy biznes. Dlaczego tak się dzieje i co można z tym zrobić? Jak znaleźć dobrego pracownika? Mam dla Was kilka praktycznych porad od siebie 🙂

Dlaczego tak trudno znaleźć dobrego pracownika?

Rynek pracy zmienia się dynamicznie, tak jak oczekiwania pracowników. To jeden z głównych czynników dlaczego trudno znaleźć dobrego pracownia. Choć z pewnością nie jedyny. Co to w ogóle znaczy, że rynek pracy się zmienił? Całkiem niedawno poruszyłem ten wątek we wpisie: Era pracownika. Opowiadałem też o trendach na rynku pracy, więc dziś postaram się nie powtarzać informacji, a tylko zachęcić do przeczytania wspomnianych wpisów.

Z obu artykułów jasno wynika, że dzisiaj łatwiej jest zdobyć dobrą pracę, niż dobrego pracownika. Dynamika i zakres zmian na rynku pracy to główne powody tego zjawiska, bezpośrednio związane m.in. z sytuacją gospodarczą w kraju. Duży wpływ na charakter tych zmian ma też napływ pracowników ze wschodu, zmiana oczekiwań i podejście samych pracowników, oraz coraz większa konkurencja w biznesie. Takich firm jak Twoja, czy moja jest coraz więcej i każda chce zatrudniać najlepszych. Nie ma się co temu szczególnie dziwić. To naturalne zjawisko ale niestety jest dodatkowym utrudnieniem w rekrutacji. Im większe zagęszczenie w branży, tym ciężej pozyskać wartościowych specjalistów. Dochodzi do tego, że firmy podkradają sobie wzajemnie pracowników. Oczywiście nie jest to nowe zjawisko, ale pokazuje jasno do jakiego stopnia posuną się działy i firmy HR, aby pozyskać najlepszych.

Pewne zawody tracą na popularności – to kolejny czynnik utrudniający życie pracodawcom. Jeśli dany kierunek, specjalizacja jest rzadko wybierana przez młodych jako ścieżka zawodowa – automatycznie mniejsza ilość fachowców trafia na rynek pracy. Mniejszy wybór to większy problem dla firm. A nie każdy pracownik czuje potrzebę podnoszenia kwalifikacji, nie każdy potrafi się przebranżowić.

Kolejnym ważnym powodem, dla którego trudno jest przyciągnąć właściwych kandydatów do pracy jest złe podejście pracodawców. Minęło trochę czasu zanim sam to zrozumiałem – przez długi okres podchodziłem do tego zbyt szablonowo. Naiwnie myślałem, że wystarczy dać uczciwe wynagrodzenie, dobre warunki pracy, wrzucić ogłoszenie w kilka serwisów internetowych i sytuacja sama się rozwinie. Efekty takich rekrutacji nie były zadowalające. Zgłaszało się mało kandydatów i często ich profesjonalizm był tylko teoretyczny. W pewnym momencie zrozumiałem, że wina nie leży w nich, tylko we mnie. W moim podejściu do procesu rekrutacji. Prowadząc własną firmę w wielu aspektach często działa się w pośpiechu i łatwo zapomnieć, że rekrutacja, tak jak każda inna dziedzina wymaga odpowiedniej uwagi, strategii biznesowej, kreatywności, aktualnej wiedzy i zaangażowania. Im szybciej zdacie sobie z tego sprawę, tym szybciej znajdziecie dobrych pracowników. Mam nadzieję, że dodatkową pomocą będzie w tym kilka praktycznych porad, które przedstawiam poniżej.

Jak znaleźć dobrego pracownika – praktyczne porady

Aby znaleźć dobrego pracownika nie warto liczyć tylko na łut szczęścia czy standardowe metody rekrutacyjne. Nie zawsze są też dodatkowe środki na to, aby zlecić rekrutacje agencjom zewnętrznym. Z resztą one też borykają się z tymi samymi problemami. Skoro rynek pracy się rozwija i zmienia, jako pracodawca musisz się do tego dostosować. I wbrew temu co może podpowiadać logika – dostosowanie się nie oznacza płynięcia z prądem. Wręcz przeciwnie. Dziś podpowiem Wam kilka istotnych wskazówek, które pomogą Wam znaleźć dobrego pracownika. A przynajmniej mi pomogły 😉

Czy na pewno wiecie czego chcecie?

To absolutna podstawa. Najczęściej jednak to tu tkwi główny problem, który komplikuje dalsze starania. Trzeba jasno określić nie tylko jakiego specjalisty potrzebujesz i jakie powinien mieć umiejętności. Konieczne jest też określenie już na wstępie jaki ma być nasz przyszły pracownik – jakie ma mieć cechy charakteru, jakie dodatkowe umiejętności, czym ma się wyróżniać. Zależy Wam, aby miał doświadczenie z jakiegoś konkretnego obszaru, czy bardziej ogólne? Zakładasz, że przyuczysz go do konkretnej funkcji w swojej firmie, czy szukasz fachowca? Tego typu pytania pozwolą Wam zdefiniować dokładnie profil idealnego kandydata już na wstępie.

Szukajcie tam gdzie trzeba

Kolejna równie oczywista, co trudna sprawa. Wiedząc kogo dokładniej szukacie, będzie Wam łatwiej znaleźć odpowiednie miejsce i sposób dotarcia do nich z Waszą ofertą. Jeśli zależy Wam na przykład pozyskać jakiś młody talent do działu marketingu, bez sensu byłoby umieszczać ogłoszenie w gazecie. Młodzi rzadko kiedy szukają pracy w ten sposób. Dlatego tak ważne jest umieszczenie Waszego zaproszenia do współpracy w naturalnym środowisku kandydata. Tam gdzie tego oczekuje.

Nie chowajcie się za logo

Kolejnym często popełnianym błędem jest chowanie się za logiem, za sformułowaniami typu: „My firma”. A przecież za każdym logiem, marką stoją konkretni ludzie. Dużo łatwiej przyciągniecie do siebie kolejnych, gdy pokażecie jaka panuje u Was atmosfera, kto u Was pracuje, jaki jest szef itd. To ma duże znaczenie dla każdego, kto szuka pracy. Poza wynagrodzeniem i lokalizacją to chyba jeden z ważniejszych czynników. Jaki znajdziecie sposób na wyjście z cienia to już Wasz wybór – ja zacząłem prowadzić vloga i kanał na YouTube.

Określić jasno warunki

Pracodawcy lubią chować się nie tylko za logo, ale też za takimi formułkami jak: „możliwości rozwoju”, „atrakcyjne wynagrodzenie” itp. Sam tak czasami robiłem. A przecież to nic nie mówi w praktyce. Pomijam kwestię, że niebawem może wejść w życie prawo, które zobowiązuje określenie kwoty wynagrodzenia w ogłoszeniach o pracę. Ale nawet jeśli takiego obowiązku nie będzie, warto jasno określać stawkę. Jeśli nie w ogłoszeniu, to już na pewno w trakcie pierwszego spotkania i rozmowy.

Dopasujcie ofertę pod kandydata

Z szukaniem pracownika, jest trochę jak z szukaniem klienta. Metody ich pozyskania są wbrew pozorom podobne, a przynajmniej niektóre z nich. Trzeba znać dobrze grupę docelową i dopasować do niej ofertę, sposób i formę komunikacji. Spersonalizowana oferta, dopasowana do indywidualnych potrzeb i oczekiwań klienta przynosi lepsze efekty niż sztywny szablon. Tak samo w rekrutacji.

Doceńcie pierwszy kontakt

Jeśli ktoś zgłosi się do Was, prześle swój życiorys i zapytanie – od razu reagujcie. Nie czekajcie, odpisujcie na maile, oddzwaniajcie. Tak jak wspomniałem wyżej – kandydat jest jak klient. Łatwiej go pozyskasz, gdy Twoja obsługa klienta sprawnie reaguje, a kontakt jest łatwy, profesjonalny i przyjemny. Gdy zwlekacie zbyt długo z zaproszeniem na spotkanie, może się okazać że w pewnym momencie będzie już za późno. Wyprzedzi Was konkurencja, albo zainteresowanie kandydata osłabnie. Trzeba kuć, póki gorący 😉

Pokażcie charakter i sukcesy

Poza pokazaniem ludzkiej twarzy jaką ma firma, dobrze jest też pokazać jaki ma charakter. To jak komunikujemy się w social mediach, jak wyglądają nasze relacje biznesowe, jakie krążą o nas opinie, ma naprawdę duże znaczenie. Wszystko to może być potwierdzeniem tego, co tak chętnie umieszczamy w ogłoszeniach. Możliwości rozwoju? Dynamicznie rozwijająca się firma? Lider rynku? Jeśli jest tak w rzeczywistości – pokażcie te sukcesy. Jeśli to tylko pusty frazesy – dajcie sobie spokój.

Marketing w rekrutacji

Do rekrutacji warto jest podejść na poważnie. Nie mówię, że trzeba tworzyć złożoną strategię i dwa miesiące planować ruchy. Warto jednak do tematu podejść profesjonalnie i potraktować go jak projekt. Jeśli w codziennym nawale pracy, nie macie czasu porządnie tego zaplanować, skorzystajcie z pomocy. Ja poprosiłem o nią współpracownika z działu marketingu i to był strzał w 10. A na pewno lepsza opcja niż przeklejanie kolejny raz tego samego szablonu ogłoszenia. Nie dość, że spojrzał na to „świeżym” okiem, stworzył ciekawą treść ogłoszenia, to wiedział gdzie je umieścić i jak je promować. Jeśli nie macie takiego wsparcia, polecam potraktować rekrutację jak projekt i poszukać optymalnych i indywidualnych rozwiązań.

Narzędzia pomocne w rekrutacji

Pod hasłem narzędzia mam na myśli wszystko co może Wam pomóc w rekrutacji. Narzędziem głównym do szukania pracowników stały się dla mnie ostatnio portale społecznościowe. Zauważyłem, że zamieszczenie ogłoszenia na grupach tematycznych i promowanie go w social mediach, czy to na Facebooku, czy LinkedIn, przynosi dużo lepsze efekty i jest tańsze, niż poprzez serwisy ogłoszeniowe. Jeśli chodzi o narzędzia pomocne już w samej rekrutacji to warto wykorzystać różnego rodzaju testy, na przykład językowe, albo ze znajomości danego tematu, programu. Bazowanie tylko na informacja wpisanych w CV jest ryzykowne, bo kandydaci lubią je podkolorować. Dobrze też sprawdzają się praktyczne zadania i ćwiczenia, które mogą być częścią wstępnej selekcji, albo drugim etapem rekrutacji, w którym weryfikujemy informacje o kandydacie.

Poproście o wsparcie obecnych pracowników

Szukasz pracownika? Poproś obecnych o wsparcie. Może ktoś z nich ma znajomego, który szuka akurat pracy. Może poleci Ciebie jako pracodawcę innym, choćby poprzez pozytywny komentarz albo opinię w jakimś serwisie rekrutacyjnym. Ważne aby było to naturalne, a nie „bo szef kazał”. Poza tym, jeśli jesteś dobrym szefem, Twoi pracownicy są zadowoleni ze współpracy z Tobą, to raczej nie będziesz musiał ich do tego szczególnie zachęcać.

Pozwólcie działać chemii

Nie da się poznać kogoś w trakcie 30 minutowego spotkania, albo przeglądając jego życiorys. A decyzję trzeba podjąć w miarę szybko. Rekrutując często musimy bazować na odczuciach, a mniej na konkretnej wiedzy. Wiem po sobie, że człowiek czasami ignoruje wewnętrzny głos i intuicję. A nie warto. Czasami już przy pierwszym spotkaniu czujesz, że dana osoba nie pasuje, albo wręcz przeciwnie – czujesz pod skórą, że świetnie będzie się Wam współpracować. Nie lekceważcie tego i pozwólcie działać chemii.

Integracja pracownika

Pamiętajcie, że pozyskanie pracownika nie oznacza końca rekrutacji. Jeśli wybierzecie już właściwą osobę, sprawcie aby mogła czuć się u Was dobrze i swobodnie. Poznajcie ją z zespołem, nie zostawiajcie samą. Wystarczy trochę zaangażowania i realnego zainteresowania na początku, aby ułatwić i przyspieszyć proces integracji nowej osoby w zespole. Warto też poprosić innego pracownika, aby zaopiekował się nowym kolegą. Od tego może zależeć, czy będzie chciał z Wami zostać.

Uczcie się na błędach

Większość tematów jest taka oczywista w teorii. W praktyce jednak, nie zawsze o wszystkim uda się pomyśleć i dokładnie zaplanować. Naturalne jest, że przyjdzie Wam popełnić kilka błędów w trakcie rekrutacji, ale nie zrażajcie się tym. Wyciągnijcie wnioski. Tak też było ze mną. Kilka wpadek, dało mi do myślenia. Skorygowałem swoje działania i zmieniłem podejście, dzięki czemu w kolejnych rekrutacjach efekty były dużo lepsze, a ja mogę się teraz mądrzyć na blogu 😉

Po cichu liczę, że dzisiejszy wpis będzie dla Was inspiracją do przemyślenia i analizy procesu rekrutacyjnego w Waszej firmie. Jego cel jest jeden – uświadomić Wam, że od tego jak sami podejdziecie do rekrutacji, w dużej mierze zależy jej wynik. Im lepiej będziecie szukać pracownika, tym szybciej i tym lepszego znajdziecie. Proste prawda? 🙂 Mimo pewnych uciążliwości, zwiększonej konkurencji, „rynku pracownika”, zmieniającym się trendom i oczekiwaniom kandydatów – nadal można skutecznie prowadzić rekrutację i znaleźć dobrego pracownika. A może sami macie jakieś sprawdzone pomysły i metody, które sprawdziły Wam się w rekrutacji? Jeśli tak jest – podzielcie się nimi w komentarzach!

Polski Ład to już od dłuższego czasu gorący temat i nie ma w tym niczego dziwnego. Śmiało można powiedzieć, że to kolejna rewolucja przepisów, która będzie miała ogromny wpływ na prowadzenie biznesu. Niestety wszystkie znaki na ziemi i niebie wskazują, że będzie to negatywny wpływ. W dzisiejszym wpisie podsumuję najważniejsze informacje i cechy Polskiego Ładu. Podzielę się własnymi obserwacjami, opinią i podsumuję dla Was najważniejsze zmiany przepisów z perspektywy przedsiębiorcy. Dodatkowo udostępniam też darmowe materiały do pobrania, w których znajduje się kompleksowe podsumowanie Polskiego Ładu (w uproszczonej i przystępnej wersji). Zapraszam!

Minusy i minusy Polskiego Ładu

Polski Ład dla przedsiębiorców jest pakietem zmian, które niestety posiadają więcej wad, niż zalet. Wprowadzają więcej zamętu niż korzyści. To warto podkreślić na wstępie – nie jestem fanem Polskiego Ładu 🙂 Pierwsze co drażni przy tym temacie, to sposób wprowadzania tak istotnych zmian w podatkach i prawie. Mamy do czynienia z rewolucją, której zakres i charakter jest bardzo szeroki. Sam dokument Polskiego Ładu to ponad 600 stron i założę się że duża część polityków, specjalistów, czy urzędników nie zapoznała się z nim i nie przeczytała go choćby w połowie. A co już mówić o rzetelnej ocenie konsekwencji ich wprowadzenia. Jak pokazują pierwsze dni 2022 roku już pojawiło się duże zamieszanie między innymi w kontekście prawidłowego rozliczania ZUS, US, składki zdrowotnych, wynagrodzeń… Krzaczków wychodzi coraz więcej i moim zdaniem będą wychodzić nadal. Nowe przepisy są nieprecyzyjne i budzą poważne problemy interpretacyjne. Na różnych poziomach.

Nie ma zaskoczeń, bo to zjawisko znane jest przedsiębiorcom od lat. Jak to działa? Szybko wprowadzamy pakiet zmian, które w teorii mają dobrze funkcjonować, a potem rzeczywistość to weryfikuje i mamy do czynienia z niekończącym się procesem nowelizacyjnym. Niekończące się dłubanie i poprawianie przepisów, które generuje ogromne zamieszanie. Nie tylko wśród przedsiębiorców. Tak że jednym z głównych zarzutów, minusów i mankamentów Polskiego Ładu to sposób i czas jego wdrożenia. Trzeba też pamiętać, że przepisy wchodzą w życie w trudnym momencie, niestabilnym dla gospodarki i biznesu. Pandemia, restrykcje gospodarcze, prawne, społeczne, wahania rynków – ostatnie czego teraz potrzebuje biznes to nowe, zamotane przepisy, kolejne ulgi, zwolnienia i wyjątki od przepisów ogólnych. Dodatkowo, czasu na dostosowanie się do nowych ustaw jest naprawdę mało, przez co w najbliższych tygodniach i miesiącach będziemy świadkami teatru omyłek i chaosu.

Przepisy Polskiego Ładu uderzą we wszystkich, a najbardziej w małych i średnich przedsiębiorców. Zwłaszcza w przedsiębiorców prowadzących jednoosobową działalność gospodarczą, opodatkowanych wg skali lub liniowo, osiągających wysokie dochody. Głównie z uwagi na brak możliwości odliczenia od podatku składki zdrowotnej oraz nowe, skomplikowane zasady jej naliczenia. Odchodzi się od prostej zryczałtowanej płatności na rzecz skomplikowanego mechanizmu ustalania podstawy wymiaru na podstawie dochodu podatkowego przedsiębiorcy. Negatywny wpływ na przedsiębiorców będzie miał również podatek minimalny, którego zasady i sposób obliczania są zawiłe, pozostawiają szerokie pole do nadinterpretacji, błędów itd. Podatek minimalny miał obciążyć duże firmy, a wiele wskazuje na to, że ostatecznie dotknie mniejsze spółki, w których niższa zyskowność jest wynikiem działania na niewielkich marżach, albo są w trudnej sytuacji spowodowanej przez pandemię.

Ogólnie mówiąc – Polski Ład jest pakietem rozwiązań, które w praktyce są jedną z najwyższą w historii podwyżką podatków dla biznesu. Co równie ważne i smutne – powodują, że system podatkowy w Polsce jest jeszcze mniej przejrzysty i jeszcze mniej przyjazny dla przedsiębiorców. O dziwo jest to możliwe!

– W tym roku w rankingu systemów podatkowych państw OECD byliśmy na przedostatnim miejscu, czyli przed Włochami. Po Polskim Ładzie zapewne znajdziemy się na ostatnim. Mamy skomplikowany i niejasny ogół przepisów prawnych w zakresie ustalania i poboru podatków, który staje się jeszcze gorszy. To bardzo duże obciążenie dla przedsiębiorców. Najgorzej będą sobie z tym radzić przedstawiciele MŚP, bo nie zawsze sięgają po wsparcie doradców podatkowych – komentuje prof. Adam Mariański, przewodniczący Krajowej Izby Doradców Podatkowych i Komisji Podatkowej BCC.

Jednym z największych minusów dotyczy wspomnianych podatków. Dzisiaj, podatek liniowy wynosi 19% a w praktyce 19%. plus 1,25% obowiązkowej składki na ubezpieczenie zdrowotne, której nie można było odliczyć od podstawy opodatkowania, czyli łącznie 20,25%. Po zmianach wprowadzonych Polskim Ładem będzie 19% plus 9% składki zdrowotnej, czyli 28% (czyli wzrost o 7,75 punktów procentowych). Co więcej, składka zdrowotna nie zmniejsza podstawy opodatkowania podatkiem dochodowym. Jak wskazują eksperci, w sensie ekonomicznym składka jest wyższa niż jej nominalna wartość, bo do tego trzeba jeszcze dodać podatek. Nie ma też górnej granicy składki… Może to zbyt daleko idące stwierdzenie, ale Polski Ład oznacza powolną śmierć podatku liniowego. Do tej pory atutem i główną cechą była w tym przypadku jedna, płaska stawka podatkowa. Nie za wysoka, nie za niska – ogólnie akceptowalna. Wzrost opodatkowania jednak może sprawić masowe przekształcenia w inne formy prawne. Wspominałem na swoim blogu o takich możliwościach już kilka miesięcy temu. Zajrzyjcie do wpisu o przekształceniu JDG w spółkę z o.o. i przekształceniu spółki komandytowej.

To nie jest tak, że Polski Ład nie posiada żadnych plusów i dobrych rozwiązań. Niewątpliwie zaletą wprowadzenia Polskiego Ładu jest oczekiwane podniesienie kwoty wolnej od podatku i progów podatkowych. Są to zmiany od lat wyczekiwane i dobrze, że w końcu się pojawiły. Nowe możliwości dadzą zmiany w estońskim CIT, który po złagodzeniu kryteriów może stać się atrakcyjną i popularną formą opodatkowania. Zmiany w stawkach ryczałtu i katalogu wolnych zawodów też mogą mieć pozytywny charakter i pomóc zminimalizować negatywnych skutków zmian w zakresie składki zdrowotnej. Nie zmienia to jednak faktu, że Polski Ład jako całokształt odbieram negatywnie. Niezależnie jednak od własnych poglądów, podsumowałem najważniejsze zmiany dla przedsiębiorców, które powinniście znać. Polecam nie tylko je przejrzeć ale też zastanowić się na ile mają znaczenie w Waszym przypadku, oraz jakie działania powinny sprowokować.

Polski Ład – zmiany dla przedsiębiorców

podwyższenie do 30 000 zł tzw. kwoty wolnej od podatku dochodowego od osób fizycznych dla przedsiębiorców prowadzących jednoosobową działalność gospodarczą opodatkowaną według skali podatkowej;

podwyższenie do 120 000 zł progu dochodów, po przekroczeniu którego ma zastosowanie opodatkowanie według wyższej, 32%, stawki podatku;

ujednolicenie stawki składki zdrowotnej do wysokości 9% dla podatników opodatkowanych według zasad ogólnych, ryczałtem ewidencjonowanym i kartą podatkową (liczonej odpowiednio od dochodu, przychodu, minimalnego wynagrodzenia na 1 stycznia roku składkowego)

likwidacja możliwości odliczenia składki zdrowotnej od podatku dochodowego;

wprowadzenie składki zdrowotnej w wysokości 4,9% dochodu dla podatników opodatkowanych liniowo (jednak nie mniej niż 9% kwoty minimalnego wynagrodzenia za pracę, obowiązującego 1 stycznia roku składkowego) oraz likwidacja możliwości jej odliczenia od podatku dochodowego;

wprowadzenie zmian w zakresie amortyzowania budynków i lokali mieszkalnych poprzez wyłączenie możliwości zaliczania do kosztów uzyskania przychodów odpisów amortyzacyjnych;

wprowadzenie zmian w amortyzacji w spółkach nieruchomościowych poprzez ograniczenie wysokości możliwych do zaliczenia do kosztów podatkowych odpisów amortyzacyjnych od nieruchomości do wysokości odpisów amortyzacyjnych dokonywanych wg zasad ustawy o rachunkowości;

wprowadzenie tzw. ulgi dla klasy średniej;

wprowadzenie ulg dla przedsiębiorców ponoszących koszty w związku z zatrudnianiem pracowników przy działalności badawczo-rozwojowej, produkcji próbnej nowego produktu lub wprowadzenia go na rynek oraz na zwiększenie przychodów ze sprzedaży produktów;

wprowadzenie ulgi na robotyzację;

umożliwienie korzystania w sposób symultaniczny z ulgi na działalność badawczo-rozwojową oraz preferencji IP Box;

popularyzacja obrotu bezgotówkowego poprzez wprowadzenie ulgi w podatku dochodowym na nabycie terminala płatniczego lub opłat za korzystanie z takiego terminala;

wprowadzenie przepisów mających na celu przeciwdziałanie „szarej strefie”, tj. nielegalnemu zatrudnianiu pracowników, w tym zatrudnianiu „na czarno” oraz nieujawnianiu części wynagrodzenia;

poszerzenie katalogu składników wykorzystywanych w prowadzonej działalności, których sprzedaż po wycofaniu ich z działalności jest kwalifikowana do przychodów z tej działalności;

określenia wartości początkowej składników majątku podlegających amortyzacji, nabytych przed rozpoczęciem działalności gospodarczej;

opodatkowania 70% zryczałtowanym podatkiem odpraw lub odszkodowań;

wprowadzenie obowiązku przekazywania ksiąg i ewidencji przy użyciu programów komputerowych, a także obowiązku ich przesyłania w formie ustrukturyzowanej w terminie ustalania zaliczek miesięcznych i złożenia zeznania za rok podatkowy;

wprowadzenie zmian w zakresie warunków korzystania ze zwolnienia podatkowego w PSI i SSE;

wprowadzenie zmian w zakresie przepisów dotyczących Zagranicznej Jednostki Kontrolowanej (ZJK);

wprowadzenia stawki podatkowej 12% w zakresie opodatkowania ryczałtem od przychodów ewidencjonowanych przychodów uzyskiwanych przez osoby wykonujące niektóre usługi IT;

wyłączenie z dniem 1 stycznia 2022 r. możliwości skorzystania przez podatników po raz pierwszy z opodatkowania w formie karty podatkowej, z jednoczesnym zachowaniem praw nabytych w tym zakresie, przez podatników korzystających z tej formy przed tym dniem;

zmiany przepisów o cenach transferowych w zakresie definicji podmiotów powiązanych, korekty cen transferowych, lokalnej dokumentacji cen transferowych itd.;

wprowadzenie tzw. reżimu holdingowego, w tym: zdefiniowanie spółki holdingowej oraz spółki zależnej;

modyfikacja przepisów dotyczących ryczałtu od dochodów spółek kapitałowych (tzw. CIT estońskiego), mająca na celu rozszerzenie katalogu podmiotów uprawnionych do wyboru tego opodatkowania, a także złagodzenie niezbędnych do spełnienia warunków;

wprowadzenie ulg dla przedsiębiorców ponoszących koszty w związku z zatrudnianiem pracowników przy działalności badawczo-rozwojowej, produkcji próbnej nowego produktu lub wprowadzenia go na rynek oraz na zwiększenie przychodów ze sprzedaży produktów;

wprowadzenie ulgi na robotyzację;

wprowadzenie do opodatkowania nowej koncepcji tzw. przerzucania dochodów, mającej zapobiegać możliwość uzyskania korzyści podatkowej poprzez schematy podatkowe;

wprowadzenie przepisów ograniczających generowanie sztucznych kosztów uzyskania przychodu w postaci wypłaty tzw. „ukrytej dywidendy”;

wprowadzenie przepisów dotyczących podatku od przerzucanych dochodów;

wprowadzenie alternatywnego minimalnego podatku dochodowego od osób prawnych i zmiany w zakresie ograniczenia kosztów usług niematerialnych od podmiotów powiązanych;

wprowadzenie zmian w zakresie warunków korzystania ze zwolnienia podatkowego w PSI i SSE;

Jak widzicie, nowych przepisów jest naprawdę dużo a i tak podsumowałem tylko wybrany, kluczowy wycinek. Zmiany mają różnych zakres, charakter i dotyczą nie tylko przedsiębiorców. Jeśli chcecie mieć dostęp do bardziej kompleksowego podsumowania – zachęcam pobrać i zapoznać się z poniższym dokumentem.

Podsumowanie Polskiego Ładu (PDF)

Jako uzupełnienie dzisiejszego wpisu udostępniam darmowe materiały do pobrania (przygotowane przez biuro rachunkowe M&M Księgi Rachunkowe), a w nich kompleksowe (ale uproszczone!) podsumowanie wszystkich istotnych zmian przepisów związanych z Polskim Ładem. W materiałach znajdziecie listę kluczowych zmian opisanych w punktach, z podziałem na kluczowe obszary. Samo mięsko, konkrety, bez lania wody, tak abyście mogli lepiej przyswoić i zrozumieć nowe przepisy. Wystarczy kliknąć poniższą grafikę, pobrać dokument i zacząć wprowadzać odpowiednie działania w swoim biznesie 😉

Dodatkowo przygotowałem kilka przydatnych linków, pod którymi kryją się dodatkowe informacje i poradniki dotyczące poszczególnych zmian Polskiego Ładu:

Niezależnie od tego jak dużo artykułów podobnych do tego mojego przeczytacie. Niezależnie jak dobrze rozumiecie rzeczywiste konsekwencje Polskiego Ładu – możecie potrzebować praktycznego wsparcia w przygotowaniu odpowiedniej odpowiedzi na nowe przepisy. Czasami wiedza to za mało i konieczna jest dodatkowa pomoc w rozplanowaniu konkretnych działań i obraniu właściwej strategii wobec nowej rzeczywistości prawnej. Chętnie Wam w tym pomogę – wspomagany specjalistami z mojego biura rachunkowego i prawnego. Skontaktujcie się ze mną i porozmawiajmy o szczegółach!

A jak Wy oceniacie Polski Ład? Bliżej Wam do mojego, krytycznego podejścia, czy wręcz przeciwnie – jesteście zadowoleni z wprowadzonych zmian, wszystko jest jasne i nie ma sensu się czepiać? 😉 Dajcie znać w komentarzach!

Powodem rozwiązania spółki komandytowej może być szereg okoliczności. Nie tylko tych wymienionych w kodeksie spółek handlowych, takich jak upadłość gospodarcza. Głównym impulsem do likwidacji spółki komandytowej i zmiany dotychczasowej formy prowadzenia działalności są przede wszystkim niekorzystne zmiany w przepisach. Aktualne (np. zmiany w CIT), jak również te której są dopiero w planie (np.. Polski Ład). Niezależnie od tego, co dokładnie jest powodem decyzji o zamknięciu spółki, jest kilka rozwiązań i kilka ważnych aspektów, które warto wziąć pod uwagę zanim powiecie ostatnie słowo.

W dzisiejszym wpisie podsumuję kluczowe informacje o przepisach i możliwościach jakie macie. Podpowiem Wam jak rozwiązać spółkę komandytową i jak wyglądają procedury. Jeśli ten temat jest dla Was na czasie – potraktujcie dzisiejszy wpis też jako zachętę do współpracy. Od lat pomagam przedsiębiorcom, mam za sobą szereg udanych likwidacji i przekształceń i chętnie podzielę się tym doświadczeniem w bardziej praktyczny i bezpośredni sposób 🙂

Zanim zamkniesz spółkę komandytową…

Przedsiębiorcy, którzy rozważają rozwiązanie spółki komandytowej, powinni zdobyć możliwe pełny przegląd swojej sytuacji zanim podejmą ostateczną decyzję. Co ważne, jeśli chodzi o przepisy, likwidacja spółki komandytowej odbywa się na tej samej zasadzie, co zlikwidowanie spółki jawnej. Nie ma szczegółowych rozróżnień między tymi spółkami w kodeksie spółek handlowych.

W spółce komandytowej jej wspólnikami są co najmniej 2 osoby, z których jedna to komplementariusz – w całej pełni odpowiedzialny za tę formę spółki oraz komandytariusz, którego odpowiedzialność mniejsza i dotyczy jedynie wysokości sumy, jaką wpłacił w momencie założenia spółki komandytowej.

Ustawodawca przewidział sześć przyczyn na podstawie których możliwa jest likwidacja spółki komandytowej:

przyczyny przewidziane w umowie spółki;

jednomyślna uchwała wszystkich wspólników, zarówno tych, którzy prowadzą sprawy spółki jak i tych wyłączonych. Ponadto wspólnicy w umowie spółki mogą przewidzieć rozwiązanie spółki za zwykłą lub kwalifikowaną większością głosów,

ogłoszenie upadłości spółki,

śmierć komplementariusza, jego likwidacja lub ogłoszenie jego upadłości,

prawomocne orzeczenie sądu o rozwiązaniu spółki (jego wydania może domagać się każdy wspólnik z ważnych powodów),

wypowiedzenie umowy spółki przez wspólnika lub wierzyciela osobistego wspólnika.

Warto też wiedzieć, że pod kątem podatku dochodowego proces likwidacji spółki komandytowej nic nie zmienia. Istotne zmiany nastąpią jednak w podatku VAT, jeśli np. wykreślasz z rejestru wspólników, czynnych podatników VAT. Dlatego tak ważne jest zabezpieczyć odpowiednie środki, aby pokryć koszty związane z zapłatą VAT za ostatni okres działalności. Nie zaszkodzi też skorzystać z profesjonalnej pomocy biura rachunkowego.

Istnieją dwie możliwości rozwiązania spółki komandytowej – rozwiązanie spółki po przeprowadzeniu likwidacji, oraz rozwiązanie spółki komandytowej bez przeprowadzania likwidacji. Podstawowym sposobem zakończenia działalności spółki komandytowej jest przeprowadzenie jej likwidacji, która następuje po zaistnieniu którejkolwiek ze wspomnianych wyżej przyczyn jej rozwiązania. W teorii likwidatorami są wszyscy wspólnicy. Tego typu uchwała wymaga jednomyślności (chyba że umowa spółki stanowi inaczej), jednak w przypadku spółki komandytowej pojawia się pewna trudność. Inaczej niż w spółce jawnej uprawnionymi do jej reprezentowania są tylko komplementariusze, natomiast komandytariusze mogą występować w jej imieniu tylko jako pełnomocnicy. Należy uznać, że w praktyce status ten przyznaje się jedynie komplementariuszom – a więc to oni muszą przeprowadzić likwidację spółki komandytowej.

Jest też możliwość zastosowania rozwiązania spółki bez likwidacji, co jednak w określonych sytuacjach może być trudne lub niemal niemożliwe. Sytuacja taka będzie dotyczyła spółek, w których wciąż dużo się dzieje, czyli np. toczą się nadal procesy sprzedażowe, spółka ma dużo wierzytelności lub zobowiązań, albo gdy po prostu wspólnicy spółki nie mogą dojść do porozumienia. W takim przypadku potrzebne będzie przeprowadzenie postępowania likwidacyjnego przez likwidatora. Jak wygląda tradycyjny proces likwidacyjny, a jak rozwiązanie spółki bez likwidacji?

Proces likwidacyjny spółki komandytowej

Głównym celem procesu likwidacyjnego jest przede wszystkim zakończenie prowadzonych działań, spłata zobowiązań oraz upłynnienie majątku spółki komandytowej. Rozpoczęcie likwidacji należy zgłosić do sądu rejestrowego, a zamknięcie spółki komandytowej – następuje w momencie jej wykreślenia z Krajowego Rejestru Sądowego. Oczywiście w trakcie likwidacji spółki należy pamiętać o dopełnieniu wszelkich formalności podatkowych, zwłaszcza w zakresie przeprowadzenia bilansu likwidacyjnego oraz uregulowania wszelkich należności publicznoprawnych wynikających z prowadzonej działalności. W przypadku, gdy zatrudniano pracowników likwidacji spółki równoznaczna jest z likwidacją zakładu pracy, co jest podstawą do wypowiedzenia umów o pracę.

Likwidację spółki inicjują wszyscy wspólnicy podejmując jednomyślnie uchwały o rozwiązaniu spółki, powołaniu likwidatorów spółki i wyznaczeniu osoby zobowiązanej do przechowania ksiąg i dokumentów spółki przez okres nie krótszy niż 5 lat. Uchwały mogą być sporządzone w zwykłej formie pisemnej i zawierać się w jednym dokumencie. Po wyznaczeniu likwidatorów, muszą oni zgłosić otwarcie likwidacji do KRS wskazując dane likwidatorów, ich adresy i sposób reprezentacji spółki. Zgodnie z k.s.h. status likwidatora można uzyskać w trzech sytuacjach. Na mocy prawa – wówczas likwidatorami są wspólnicy spółki. Na mocy uchwały wspólników – wtedy też wspólnicy mogą powołać na likwidatorów niektórych spośród swego grona lub osoby trzecie. Likwidatora można też określić na mocy orzeczenia sądu. Sąd dokonuje tego na wniosek wspólnika lub osoby mającej w tym interes prawny.

Na likwidatorach ciąży ustawowy obowiązek podjęcia szeregu czynności likwidacyjnych. Przede wszystkim zakończenie wiążących spółkę umów długoterminowych, ściągnięcie wierzytelności przysługujących spółce zarówno wobec osób trzecich, jak również wobec wspólników. To też wypełnienie wiążących spółkę zobowiązań. Gdy w toku czynności likwidacyjnych okaże się, że majątek spółki nie wystarcza na spłatę długów, a w dalszej kolejności udziałów (wkładów rzeczywiście wniesione do spółki) – niedobór należy podzielić między wspólników w stosunku, w jakim wspólnicy uczestniczą w stracie. Jeśli natomiast po spłacie zobowiązań spółki oraz po pozostawieniu odpowiedniej kwoty na pokrycie zobowiązań niewymagalnych lub spornych, pozostał majątek spółki – należy spłacić wspólnikom udziały, a ewentualną nadwyżkę podzielić między wspólników w takim stosunku, w jakim uczestniczą w zysku. Po przeprowadzeniu czynności likwidacyjnych, likwidatorzy muszą zgłosić zakończenie likwidacji i złożyć wniosek o wykreślenie spółki z KRS.

Spółka komandytowa jest rozwiązana z chwilą uprawomocnienia się postanowienia o jej wykreśleniu z KRS.

Pamiętajcie o sporządzeniu bilansu na dzień rozpoczęcia i zakończenia likwidacji, a w przypadku gdy likwidacja trwa dłużej niż rok – sprawozdanie finansowe na dzień kończący każdy rok obrotowy.

Procedura likwidacji spółki komandytowej bywa niestety czasochłonna. Sporym problemem jest też fakt, że proces jest jawny, widoczny na zewnątrz. Dlatego przedsiębiorcy powinni przemyśleć inny scenariusz, czyli rozwiązanie spółki bez likwidacji. To pozwoli prowadzić czynności dyskretniej, pozwoli też uniknąć zmian w reprezentacji i umożliwi podział majątku na własnych warunkach. Jak wygląda zamknięcie spółki komandytowej bez likwidacji? Jakie to niesie korzyści?

Rozwiązanie spółki komandytowej bez likwidacji

Rozwiązanie spółki bez przeprowadzania likwidacji możliwe jest jeśli wszyscy wspólnicy się na to zgadzają, a umowa spółki nie stanowi o sposobie likwidacji w inny, konkretny sposób. Z drugiej strony umowa jest najmniejszym problemem. Nawet jeżeli widnieją w niej inne zapiski, albo brakuje niezbędnych informacji – można to swobodnie zmienić. Zmiana umowy spółki komandytowej jest ważna w momencie podpisania i nie wymaga dla swej ważności rejestracji w KRS. W praktyce oznacza to, że można wprowadzić stosowną zmianę w umowie i od razu rozpocząć rozwiązywanie spółki komandytowej bez likwidacji.

Jednomyślna decyzja wspólników określająca sposób zakończenia działalności spółki może zostać zawarta w uchwale o rozwiązaniu spółki lub w odrębnym dokumencie. Podejmując decyzję o rozwiązaniu spółki bez likwidacji, wspólnicy mogą uzgodnić np. zakończenie istnienia spółki przez podział jej majątku w naturze czy też przez przejęcie przedsiębiorstwa przez jednego ze wspólników z obowiązkiem rozliczenia z pozostałymi. Jeśli to porozumienie wspólników nie przewiduje przeniesienia własności nieruchomości lub użytkowania wieczystego (bo spółka takich nie ma) to wystarczy, że zostanie zawarte w zwykłej formie pisemnej. Komplementariusze uprawnieni do reprezentacji muszą złożyć do sądu rejestrowego wniosek o wykreślenie spółki z KRS, co w zasadzie zamyka sprawę. Jak wykreślić spółkę z KRS?

Wniosek o wykreślenie spółki z KRS wspólnicy muszą złożyć na formularzu KRS-X2 wraz z:

uchwałą wspólników o rozwiązaniu spółki bez przeprowadzenia likwidacji;

uchwałą wspólników o wyznaczeniu przechowawcy ksiąg i dokumentów rozwiązanej spółki;

oświadczeniem o braku toczących się postępowań sądowych, administracyjnych, komorniczych oraz o zaspokojeniu wszystkich wierzytelności;

dowodami wniesienia opłat za złożenie wniosku i za ogłoszenie w MSiG;

jeśli wspólnicy rozwiązują spółkę na podstawie jednomyślnej uchwały, dzieląc pozostały majątek, należy wypełnić część C5 formularza;

formularz można złożyć w biurze podawczym właściwego sądu, nadać w urzędzie pocztowym na adres sądu lub złożyć elektronicznie.

To jak ma wyglądać zakończenie działalności spółki, po spłaceniu bądź zaspokojeniu dłużników jest zależne od woli wspólników. Możliwe jest przykładowo przeniesienie przedsiębiorstwa prowadzonego przez spółkę na rzecz jednego z jej wspólników, z obowiązkiem spłaty pozostałych, zbycie przedsiębiorstwa na rzecz osoby trzeciej bądź wniesienie go do innej spółki. W szczególności gdy przedsiębiorstwo, które prowadzi Twoja spółka jest w dobrej kondycji finansowej, rozwiązania te wydają się być lepszym sposobem na spłacenie wspólników niż upłynnienie majątku wchodzącego w skład przedsiębiorstwa. Korzyści rozwiązania spółki bez likwidacji jest więcej…

Korzyści rozwiązania spółki komandytowej bez likwidacji

brak konieczności trzymania się sztywnych reguł procedury likwidacyjnej;

szybsze rozwiązanie spółki niż tradycyjny proces likwidacyjny;

bardziej dyskretne działania – spółka nie będzie musiała posługiwać się dopiskiem „w likwidacji”

brak zmian w zakresie reprezentacji, co oznacza pozostawienie pełnej kontroli nad zakończeniem działalności w rękach wspólników oraz niewygaśnięcie ustanowionej prokury;

uzyskanie środków pieniężnych i innych składników majątku spółki osobowej przez wspólnika w związku z jej rozwiązaniem bez przeprowadzania postępowania likwidacyjnego nie będzie powodowało powstania po stronie wspólnika przychodu podlegającego opodatkowaniu na gruncie PIT.

mniej czynności sprawozdawczych – brak obowiązku sporządzania bilansu otwarcia likwidacji;

wspólnicy mogą podejmować działania nie tylko nastawione na zakończenie spraw spółki ale także, jeśli trafi się taka możliwość, na podjęcie przedsięwzięć niezwiązanych z likwidacją pozwalających na zwiększenie majątku spółki,

Rozwiązując spółkę bez przeprowadzania procesu likwidacyjnego unikniecie m. in. zawiadamianie sądu o likwidacji, sporządzenia bilansu jej otwarcia. Unikniecie też związanych z tym dodatkowych kosztów i opłat. Nie wliczając ustaleń, negocjacji i działań ze wspólnikami, wystarczy złożenie wniosku o wykreślenie spółki z rejestru przedsiębiorców KRS. To szybsze, prostsze i tańsze rozwiązanie. Dodatkowo nie związuje Wam rąk i daje większą swobodę działań pod koniec funkcjonowania. Warto jednak pamiętać, że sytuacja w spółce będzie uzależniona od wielu dodatkowych, indywidualnych czynników. Dlatego też plan rozwiązania spółki również powinien opierać się na indywidualnej ocenie i analizie.

Chętnie w tym pomogę! Wsparcie niezależnego, doświadczonego konsultanta może nie tylko przyspieszyć ale też odpowiednio zorganizować cały proces. Pomoże też zaplanować dalsze działania, w tym rozwojowe. Może lepszym rozwiązaniem niż zamknięcie spółki będzie jej przekształcenie w inną formę? Na przykład w spółkę z o.o.? Niedawno pisałem na blogu jak wygląda przekształcenie spółki komandytowej w spółkę z ograniczoną odpowiedzialnością – zajrzyjcie do tego wpisu w wolnej chwili, a jeśli będziecie chcieli skorzystać z mojej pomocy, po prostu skontaktujcie się ze mną!

Ta strona korzysta z ciasteczek aby świadczyć usługi na najwyższym poziomie. Dalsze korzystanie ze strony oznacza, że zgadzasz się na ich użycie.ZgodaPolityka prywatności

Najnowsze komentarze