Spółka z ograniczoną odpowiedzialnością, to obok JDG najpopularniejsza forma prowadzenia firmy. Coraz więcej osób decyduje się na działanie w formie spółki z o.o. – na co ewidentnie miał wpływ Polski Ład i przepisy, które pojawiły się w 2022 roku. Z drugiej strony nadal sporo osób ma wątpliwości. Panuje powszechne przekonanie, że wypłacanie pieniędzy ze spółki jest skomplikowane i problematyczne. Przy wypłacie występuje podwójne opodatkowanie i może się okazać, że trzeba będzie podatek dochodowy opłacić dwa razy. A tego, jak można się domyślać, każdy chciałby uniknąć. Dlatego często rodzą się pytania, jak wypłacać pieniądze ze spółki?

Na szczęście istnieją legalne i praktyczne rozwiązania, z których możecie skorzystać. W dzisiejszym wpisie podpowiem Wam jakie macie możliwości i podsumuję najważniejsze informacje na ten temat. A jeśli poszukujesz bardziej bezpośredniej pomocy, w oparciu o Twoją konkretną sytuację, skontaktuj się ze mną i skorzystaj z indywidualnego doradztwa.

Dlaczego spółka, o czym warto pamiętać?

Tak jak wspomniałem na początku, prowadzenie spółki z o.o. może być szczególnie korzystne, zwłaszcza po wprowadzeniu Polskiego Ładu. Sporo przedsiębiorców przekształciło jednoosobową działalność gospodarczą w sp. z o.o. Prowadząc spółkę, zamiast działalności gospodarczej, możesz zapłacić mniej podatku dochodowego, mniej ZUSu i jeszcze ograniczyć swoją odpowiedzialność finansową. A skoro już jesteśmy przy podatkach, warto przypomnieć jak działa opodatkowanie dochodu w spółce z o.o. Tak jak już wielokrotnie pisałem na blogu (na przykład tutaj), spółka ma własną osobowość prawną, co w uproszczeniu oznacza, że stanowi odrębną osobę. Jeżeli spółka z o.o. wykazuje dochód, to ten dochód podlega opodatkowaniu podatkiem dochodowym od osób prawnych – CIT. Natomiast spółka nie generuje zysków dla siebie, tylko dla swoich wspólników. W idealnym scenariuszu, spółka powinna co roku wypłacać zysk na rzecz swoich udziałowców – tzw. dywidendę. Jeżeli dojdzie do wypłaty dywidendy, dochód pojawia się także u wspólników. To w praktyce oznacza, że obowiązek opłacenia podatku dochodowego( 19%) mają także wspólnicy. Podatek dochodowy spółki może wynosić 19% lub 9% – w zależności od wielu czynników. Gdy podsumujemy oba podatki i należne kwoty, może dać to łącznie naprawdę duże koszty. Koszty, których można uniknąć przy odpowiednich działaniach i organizacji. Oczywiście wszystko w ramach obowiązującego prawa. Nie zachęcam i nie polecam stosować nielegalnych praktyk, ponieważ wraz z ich zastosowaniem narażacie się nie tylko na kary finansowe 😉 Jak w takim razie legalnie doprowadzić do sytuacji, że podatek płacimy tylko raz? Gdzie szukać rozwiązań? Poniżej wymieniłem kilka z nich, a ostateczną ocenę, która jest najlepsza pozostawiam Waszej, indywidualnej decyzji.

Wynagrodzenie członka zarządu

To jedna z podstawowych metod – przyznanie sobie wynagrodzenia z tytułu sprawowania funkcji członka zarządu. To rozwiązanie może być szczególnie korzystne w niewielkich spółkach z o.o. – w nich najczęściej udziałowiec lub udziałowcy zasiadają jednocześnie w zarządzie. Co ważne, takie wynagrodzenie stanowi koszt dla spółki z o.o., a to oznacza, że pomniejsza kwotę dochodu, od której jest naliczany podatek CIT. Mimo, że od 2022 roku konieczne jest opłacanie składki zdrowotnej 9%, to wynagrodzenie jest zwolnione z ZUS-u i podlega opodatkowaniu skalą. Czyli do kwoty dochodu 120.000,00 zł rocznie, płaci się od niego jedynie 12% podatku dochodowego (od 1 lipca 2022). Dopiero po przekroczeniu tego progu, podatek wyniesie 32%. Dlatego też wspomniałem, o mniejszych spółkach, bo przy założeniu, że miesięczny dochód to ok 10 000 zł, to korzystniej będzie przyznać sobie miesięczne wynagrodzenie właśnie w takiej kwocie, niż wypłacać dywidendę. W takiej opcji spółka nie będzie miała dochodu, a zatem nie będzie potrzeby opłacania podatku dochodowego, a podatek po stronie wspólnika wyniesie 12% (plus składka zdrowotna).

Kolejny sposób, aby wypłacać pieniądze ze spółki jest przyznanie sobie wynagrodzenia z tytułu powtarzających się świadczeń niepieniężnych, które wykonujemy na rzecz spółki. To rozwiązanie będzie korzystne głównie dzięki temu, że podatek dochodowy płaci się wedle skali 12% (do 120 000 zł) i 32%, a do tego nie opłaca się składki zdrowotnej i uwzględniana jest kwota wolna od podatku. Warto jednak pamiętać, że takie wynagrodzenie łączy się z innymi wynagrodzeniami (np. tym o którym wspomniałem wyżej – z tytułu sprawowania funkcji członka zarządu) i może być przyznane jedynie za realnie wykonane świadczenia. Porównując ten sposób z tradycyjną wypłatą dywidendy, rocznie można zaoszczędzić nawet 20 000 zł.

Tak jak nadmieniłem, wynagrodzenia łączą się i sumują. Oznacza to, że w zależności od naszych potrzeb i indywidualnej sytuacji można na przykład przyznać sobie np. 60 tys. wynagrodzenia z tytułu zasiadania w zarządzie i 60 tys. z tytułu zapłaty za świadczenia powtarzające się. Wiele zależy od tego na ile umiejętnie to sobie zorganizujemy. Dla przykładu – jeśli wypłacimy sobie wynagrodzenie członka zarządu 250 zł, a wynagrodzenie z tytułu powtarzających się świadczeń ok 120 000, możemy zyskać jeszcze więcej. Od wynagrodzenia 250 zł, nie zapłacicie podatku dochodowego, jedynie składkę zdrowotną ok 22 zł, a od 120 000 wynagrodzenia powtarzającego się zapłacimy podatek dochodowy w wysokości 9% (wliczając w to kwotę wolną od podatku). Taka optymalizacja podatkowa, a w zasadzie minimalizacja jest w pełni możliwa, legalna i często bardzo korzystna dla przedsiębiorców. Nie jest jednak jedynym, możliwym wyjściem. Kolejne to wystawianie faktur.

Wystawianie faktur

To rozwiązanie może być dobre zwłaszcza dla większych spółek, w których roczny dochód jest większy niż 120 000,00 zł czy 240 000,00 zł. Jeśli prowadzisz spółkę, nic nie stoi na drodze, aby jednocześnie prowadzić działalność gospodarczą. To też umożliwia wystawianie faktur za świadczone usługi. Choćby dla własnej spółki. Oczywiście nie mamy tu do czynienia z wolną amerykanka. Jeżeli pobieramy wynagrodzenie z tytułu zasiadania w zarządzie spółki / świadczenia powtarzalne, to usługi za które wystawiamy faktury na rzecz spółki nie mogą się pokrywać z zakresem naszych obowiązków wynikających z zasiadania w zarządzie. To wydaje się logiczne i jest mocno pilnowane przez Urząd Skarbowy, więc warto się tego trzymać. Warto też dodatkowo się zabezpieczyć i dobrze przygotować dokumentację, w tym uchwałę o wynagrodzeniu dla zarządu z odpowiednim zakresem czynności, umowę B2B) itd. Tak jak wspomniałem wcześniej – to w pełni legalny sposób i warto aby taki pozostał. Jeśli macie obiekcje, zachęcam do bezpośredniego kontaktu, ewentualnie do kontaktu od razu z biurem rachunkowym.

Jeśli zdecydujemy się połączyć tej metody z wcześniejszą, możemy zorganizować to indywidualnie i również uniknąć podwójnego opodatkowania i wypłaty dywidendy. Wtedy podatek od wynagrodzenia za świadczenia powtarzające się wynosi 12%, a do tego dochodzi podatek od wystawionej faktury (na podatku liniowym 19%) lub któryś z ryczałtów.

Zawarcie umowy ze spółką

Trzeci z podstawowych metody wypłaty pieniędzy ze spółki to zawarcie z własną spółką umowy o dzieło. To korzystne rozwiązanie, bo w przypadku umowy o dzieło przenoszącej prawa autorskie, można zastosować 50% koszty uzyskania przychodu. A więc podatek (12%) będzie naliczony tylko od połowy wynagrodzenia przysługującego z takiej umowy. Podobnie jak wcześniej, zanim się na to zdecydujecie warto poznać też dokładne warunki, które muszą być spełnione. Na pewno umowa musi dotyczyć stworzenia dzieła w rozumieniu ustawy o prawie autorskim. Musimy też, jako wykonawca dzieła, przenieść powstałe prawo autorskie na spółkę, a wynagrodzenie za dzieło nie może się pokrywać z zakresem pracy prezesa. Wszystkie 3 podstawowe metody, które opisałem możecie ze sobą łączyć, ale w żadnej kombinacji te czynności nie mogą się ze sobą pokrywać. Połączenie praktycznie każdej z metod z zawarciem z własną spółką z o.o. umowy o dzieło, może okazać się szczególnie korzystne, bo rzeczywiste opodatkowanie może spaść nawet poniżej 5%.

Dodatkowe metody wypłacania pieniędzy ze spółki

Wspomniałem o 3 podstawowych sposobach, ale w rzeczywistości jest ich jeszcze więcej. Jakie są dodatkowe metody? Możemy wynająć swojej spółce nieruchomości i otrzymywać od spółki czynsz najmu (zakładając, że jesteśmy właścicielami nieruchomości). To też może się okazać dobrą metodą zabezpieczenia majątku – wynajem (w przeciwieństwie do wprowadzenia) sprawia, że nie ryzykujemy odpowiedzialności tym majątkiem. Można także spółce wynajmować inne ruchomości – maszyny, samochody i inne potrzebne jej urządzenia, w tym komputer w postaci ryczałtu (od tego mamy 8,5 % podatku, a spółce obniża to CIT o 9 %). Spółkę można obciążyć też kosztami własnych podróży służbowych – wypłata środków dla wspólnika jako zwrot poniesionych wydatków na podróż służbową, delegację lub szkolenie stanowią koszt dla spółki, Do tego dochodzą diety z tytułu podróży służbowych, które przysługują także osobom niebędącymi pracownikami, a więc np. członkom zarządu (dieta korzysta ze zwolnienia od podatku dochodowego).Może warto też podsumować temat dywidendy, która przewijała się w tekście Dywidenda to najprostszy sposób wypłaty wynagrodzenia dla członków zarządu, jednak wypłata możliwa jest raz w roku, po zatwierdzeniu rocznego sprawozdania finansowego i wyłącznie w przypadku wypracowania przez spółkę zysku. Z uwagi na to, że dywidenda wypłacana jest z zysku, nie stanowi kosztu uzyskania przychodów dla spółki.

Pamiętajcie, że przy stosowaniu wszystkich opisanych dziś metod, koniecznie trzeba sprawdzić i mieć na uwadze obowiązki, warunki i ograniczenia związane z przepisami. Jeśli sami nie macie odpowiedniego i aktualnego rozeznania, zachęcam do skorzystania ze wsparcia specjalistów i księgowych. Możecie zgłosić się tutaj.Musicie brać pod uwagę zarówno bieżące regulacje prawne, jak też indywidualne kalkulacje, co tak naprawdę opłaca się w Waszym konkretnym przypadku. Dzisiejszy wpis ma dać Wam pogląd, być może być impulsem, aby ponownie przeanalizować swoją sytuację i poszukać bardziej korzystnych rozwiązań. Poza szukaniem korzyści i oszczędności, po prostu warto pamiętać o bezpieczeństwie. Wypłacane ze spółki środki nie mogą być wypłacane w zamian za dywidendę (ukryta dywidenda) czy w zmian za zysk rozumiany szeroko (ukryte zyski). Uznanie przez Urząd Skarbowy, że doszło do takich wypłat może skutkować naliczeniem dodatkowego podatku, co w praktyce przekreśli wszystkie nasze działania i plany.

Od 2021 roku, przedsiębiorcy mogą prowadzić działalność w formie Prostej Spółki Akcyjnej. Nie jest to zatem duża nowość, natomiast temat zyskał ostatnio na popularności za sprawą Polskiego Ładu. PSA to w skrócie połączenie korzyści dostępnych dotychczas dla akcjonariuszy spółek akcyjnych i prostej formy prawnej, którą dotychczas mogli cieszyć się wspólnicy spółek z ograniczoną odpowiedzialnością. Zestaw zalet i wad Prostej Spółki Akcyjnej jest po części zależny od indywidualnej oceny i sytuacji przedsiębiorcy. Z drugiej strony, to rozwiązanie posiada szereg jasno określonych cech, które mogą okazać się kluczowe przy wyborze, lub zmianie formy prowadzenia biznesu. W dzisiejszym wpisie podsumuję najważniejsze informacje na ten temat, podpowiem Wam na co warto zwrócić uwagę, oraz jak zarejestrować Prostą Spółkę Akcyjną. Zapraszam!

Prosta Spółka Akcyjna – najważniejsze informacje

Prosta spółka akcyjna (PSA) jest nowoczesną spółką niepubliczną, która łączy ograniczoną odpowiedzialność akcjonariuszy za zobowiązania spółki, z dużą dozą elastyczności, zarówno jeśli chodzi o kształtowanie wzajemnych relacji pomiędzy akcjonariuszami, jak i o system zarządzania spółką. PSA cechuję, z jednej strony brak nadmiernych formalności związanych z jej zakładaniem, a z drugiej strony nowoczesny mechanizm ochrony wierzycieli spółki. Dla kogo jest Prosta Spółka Akcyjna? PSA można założyć jednoosobowo lub z kilkoma osobami. Nie będzie miało znaczenia, czy któraś z osób zakładających PSA prowadzi już działalność gospodarczą. Mogą ją utworzyć także osoby prawne, na przykład inne spółki. Jedynym ograniczeniem jest brak możliwości zawiązana PSA przez jedną jednoosobową spółkę z ograniczoną odpowiedzialnością. Ogólnie można śmiało powiedzieć, że samo założenie PSA jest dużo prostsze niż w przypadku tradycyjnej spółki akcyjnej. Łatwiej też ją w razie potrzeby rozwiązać. Jakie jeszcze kluczowe cechy posiada Prosta Spółka Akcyjna?

Najważniejsze cechy Prostej Spółki Akcyjnej:

niski kapitał akcyjny wymagany przy zakładaniu spółki ( co najmniej 1 zł),

elastyczne podejście do organów spółki, w tym możliwość powołania rady dyrektorów, która łączy cechy zarządu i rady nadzorczej,

prostsze procedury,

większa swoboda w podejmowaniu uchwał zdalnie (przy pomocy poczty elektronicznej czy komunikatorów),

większa elastyczność, jeśli chodzi o rodzaje akcji i zasady działania spółki,

możliwość założenia PSA online,

rejestr akcjonariuszy w formie cyfrowej (prowadzony przez notariusza lub biuro maklerskie),

łatwiejsze dysponowanie środkami spółki,

proste zasady dotyczące likwidacji spółki.

Tak jak wspomniałem w pierwszym punkcie, kapitał akcyjny PSA (który musi zostać wniesiony przy jej zakładaniu) wynosi co najmniej 1 zł. Oczywiście może być wyższy i być pokryty wkładami pieniężnymi lub niepieniężnymi, na przykład udziałami w innej spółce, rzeczami ruchomymi (np. samochód). Wkładami niepieniężnymi mogą być też prawa niezbywalne, świadczenie pracy, bądź usług. Możecie więc zostać akcjonariuszami bez wnoszenia wkładu pieniężnego i bez posiadanego majątku. To dobre rozwiązanie zwłaszcza dla młodych przedsiębiorców, którzy nie mają dużego majątku ale mają za to odpowiednie know-how. Akcje PSA nie będą miały wartości nominalnej, ale przekładają się na prawa członkowskie akcjonariuszy w spółce. Oznacza to, że im więcej będziecie mieć akcji, tym Wasz głos w spółce będziesz ważniejszy. Ogólna wartość akcji prostej spółki akcyjnej nie musi być równa kwocie kapitału akcyjnego. Tu mamy do czynienia z inną konstrukcją niż w tradycyjnej spółce akcyjnej, w której wartość akcji musi pokrywać całość kapitału zakładowego. Kapitał akcyjny w prostej spółce akcyjnej nie będzie też ujawniany w jej umowie. To z kolei oznacza większą swobodę przy jego zmianie, bez potrzeby zmiany umowy spółki. A skoro jesteśmy już przy umowie…

Podobnie jak w przypadku innych form prowadzenia firma, podstawowym dokumentem regulującym zasady działania PSA jest umowa. To ona określa miedzy innymi firmę i siedzibę spółki, przedmiot działalności, organy spółki, liczbę i numery akcji, związane z nimi uprzywilejowanie itd. Umowę można zawrzeć w tym przypadku, albo poprzez portal S24 (wypełniając wzór umowy i podpisując ją podpisem kwalifikowanym, lub Profilem Zaufanym), albo tradycyjnie u notariusza. Notariusz sporządzi umowę zgodnie z zasadami obowiązującymi dla PSA, dodatkowo uwzględniając wszelkie indywidualne sugestie i potrzeby. Od Was zależy, która opcja będzie lepsza. Skorzystanie z systemu S24 i wzorca umowy jest szybsze i tańsze – sprawdza się w prostych i bardziej oczywistych przypadkach. Z kolei przygotowanie umowy PSA przez notariusza, będzie lepszym wyjściem jeśli potrzebujecie niestandardowych rozwiązań. Notariusza nie unikniecie również jeśli do spółki będziecie chcieli wnieść wkłady niepieniężne. Jak zarejestrować zatem Prostą Spółkę Akcyjną?

Jak zarejestrować Prostą Spółkę Akcyjną?

Zakładam, że kwestię umowy PSA macie już za sobą. Niezależnie od tego, czy wykorzystaliście wzór dostępny online, czy przygotowaliście go z notariuszem, kolejnym krokiem będzie rejestracja w Krajowym Rejestrze Sądowym. Sposób rejestracji spółki w KRS zależy od tego, jak zawrzecie Waszą umowę spółki. Jeśli zrobicie to w systemie S24, spółkę również rejestrujecie w tym systemie. Wniosek rejestracyjny muszą wtedy podpisać elektronicznie wszyscy członkowie zarządu lub rady dyrektorów. Opłata za złożenie wniosku w trybie S24 wynosi 250 zł., a opłacony wniosek trafi do wybranego przez Was sądu rejestrowego, właściwego dla siedziby spółki.

Jeśli natomiast zdecydujecie się na zawarcie umowy spółki u notariusza, spółkę rejestrujecie na Portalu Rejestrów Sądowych. Wniosek rejestracyjny muszą podpisać wszyscy członkowie zarządu lub rady dyrektorów. Opłata za złożenie wniosku tą metodą jest też trochę większa i wynosi 500 zł. Niezależnie od formy zawarcia umowy, do kosztów musicie dodać też 100 zł z tytułu ogłoszenia pierwszego wpisu w Monitorze Sądowym i Gospodarczym. Opłatę robicie przy składaniu wniosku o rejestrację, na rachunek bankowy sądu rejonowego przyjmującego wniosek o dokonanie wpisu.

Jeśli chodzi o sam wniosek w KRS, to warto pamiętać o kilku sprawach:

od 1 lipca 2021 roku wnioski można składać wyłącznie w formie elektronicznej,

elektroniczne postępowanie rejestrowe oznacza, że pisma kierowane do sądu przez przedsiębiorcę, oraz z sądu do przedsiębiorcy, są wysyłane za pośrednictwem systemu teleinformatycznego – nie można zrezygnować z doręczeń elektronicznych,

rejestrację spółki w KRS przez Portal Rejestrów Sądowych musicie rozpocząć od założenia konta użytkownika w tym portalu. Do tego potrzebny jest adres e-mail, hasło, oraz autoryzacja za pomocą podpisu kwalifikowanego, podpisu zaufanego albo podpisu osobistego (możecie założyć tylko jedno konto autoryzowane tymi podpisami),

Portal Rejestrów Sądowych nie umożliwia zakładania spółki, a jednie zarejestrowanie jej w KRS,

aby zarejestrować spółkę w KRS przez portal S24, również musicie założyć konta użytkownika na tym portalu. Wymogi są te same co w przypadku Portalu Rejestrów Sądowych,

przygotowany wniosek o rejestrację spółki może podpisać wyłącznie zarząd (wszyscy członkowie albo rada dyrektorów), lub pełnomocnik procesowy (adwokat lub radca prawny), powołany przez zarząd albo radę dyrektorów,

we wniosku trzeba podać: firmę, siedzibę i adres spółki, przedmiot działalności spółki, liczbę i rodzaj akcji, wysokość kapitału akcyjnego, informację jeżeli akcjonariusze wnoszą wkłady niepieniężne. Do tego nazwiska i imiona członków zarządu, oraz sposób reprezentowania spółki, jak również nazwiska i imiona członków rady nadzorczej (jeżeli umowa spółki wymaga ustanowienia rady nadzorczej).

Składając wniosek o rejestrację Prostej Spółki Akcyjnej konieczne będzie dołączenie odpowiednich dokumentów. Zarówno w PRS, jak i S24, do wniosku trzeba dołączyć niezbędne dokumenty w postaci elektronicznych załączników. Jakie to załączniki?

Dokumenty niezbędne do rejestracji PSA:

umowa spółki,

oświadczenie wszystkich członków zarządu o wysokości kapitału akcyjnego, ustalonej na podstawie sumy wartości wniesionych wkładów, przeznaczonych na kapitał akcyjny,

oświadczenie wszystkich członków zarządu, że wkłady na pokrycie akcji zostały wniesione w części przewidzianej w umowie spółki,

adresy do doręczeń albo adresy do doręczeń elektronicznych członków zarządu,

podpisaną przez wszystkich członków zarządu listę akcjonariuszy,

co ważne – w systemie PRS nie załączacie dokumentów sporządzonych przed notariuszem. W takim wypadku wystarczy, że podacie numer aktu notarialnego w Centralnym Repozytorium Elektronicznych Wypisów Aktów Notarialnych (CREWAN).

Prosta spółka akcyjna – dlaczego warto?

Podwyższenie wysokości składki zdrowotnej dla przedsiębiorców, wyłączenie możliwości odliczenia jej od podatku PIT to tylko niektóre powody dla których część przedsiębiorców zastanawia się nad przekształceniem swojej firmy. Prosta Spółka Akcyjna charakteryzuje się tym, że wymogi związane z jej utworzeniem i prowadzeniem zostały ograniczone do minimum. Wystarczy kapitał akcyjny w wysokości 1 zł, a spółkę można założyć w systemie S24. Zamiast kapitału zakładowego w PSA tworzony jest kapitał akcyjny. Udziałowcy mogą otrzymać akcje w zamian za pomysł, albo świadczenie usług. Akcjonariusze mogą dowolnie kształtować podział akcji i wkłady wnoszone na ich pokrycie, a akcje nie posiadają wartości nominalnej. Spółka taka może mieć jednoosobowy zarząd i nie ma obowiązku tworzenia rady nadzorczej.

Ten rodzaj spółki dobrze sprawdza się w przypadku start-upów i firm zajmujących się nowoczesnymi technologami. Polski Ład i zmiany jakie wprowadził rząd, sprawiają że przedsiębiorcy zmuszeni są szukać bardziej optymalnych rozwiązań. PSA pozwala uniknąć negatywnych skutków w zakresie podatku dochodowego, wprowadzając stałe opodatkowanie na poziomie 19% lub 9%, bez konieczności spełniania dodatkowych wymogów. A dlaczego wspomniałem o startupach? PSA może korzystać z dostępnych ulg podatkowych, w tym z ulgi IP BOX. IP BOX ma na celu zwiększenie atrakcyjności prowadzenia działań badawczo-rozwojowych, oraz tworzenia i rozwoju praw będących kwalifikowanymi prawami własności intelektualnej, które mogą być skomercjalizowane. Dlatego PSA może okazać się korzystnym rozwiązaniem dla wszystkich firm i osób fizycznych, które w ramach prowadzonej działalności B+R wytwarzają, rozwijają lub ulepszają kwalifikowane prawa własności intelektualnej. W praktyce może to oznaczać korzystanie z preferencyjnej stawki opodatkowania w wysokości 5% dla podatników PIT i CIT.

Prosta spółka akcyjna – o czym jeszcze warto pamiętać?

Najważniejszym organem prostej spółki akcyjnej jest walne zgromadzenie. Składa się z akcjonariuszy, czyli osób, które posiadają akcje spółki. Do walnego zgromadzenia akcjonariuszy będzie należała decyzja, jaki model zarządzania przyjąć w spółce. Do wyboru jest model znany z obecnie działających w Polsce spółek, w którym zarząd prowadzi sprawy spółki, a rada nadzorcza sprawuje nadzór nad jej działalnością. Rada jest obligatoryjna zawsze w spółce akcyjnej, a w spółce z o.o., jeśli jest więcej niż 25 wspólników i kapitał zakładowy przewyższa kwotę 500 000 złotych.

Jest też nowy model, w którym centralnym organem spółki zostanie rada dyrektorów łącząca w sobie cechy zarządu i rady nadzorczej. Będzie prowadzić bieżące sprawy spółki, jak również nadzór nad jej działalnością. Nie ma żadnych ograniczeń co do liczby osób wchodzących w jej skład.

Co jeszcze warto wiedzieć? Akcje PSA nie mają wartości nominalnej, ale przekładają się na prawa członkowskie akcjonariuszy w spółce. Nie będą miały też formy dokumentu i będą zarejestrowane w rejestrze akcjonariuszy w formie cyfrowej. Rejestry będą prowadzone przez domy maklerskie lub notariuszy. W związku z tym akcje łatwiej będzie sprzedawać i kupować. Handel nimi nie będzie wymagał fizycznego wydawania akcji spółki. Do ważności transakcji wystarczy jedynie zachowanie formy dokumentowej, czyli takiej, która umożliwi pozostałym osobom zapoznanie się z jej treścią. Będzie to możliwe także za pośrednictwem maila, czy komunikatora internetowego. To spore uproszczenie. Podobnie z resztą jak w przypadku rozwiązania spółki. Rozwiązanie spółki może wynikać m.in. z: umowy spółki, decyzji akcjonariuszy lub ogłoszenia upadłości. Prostą spółkę akcyjną można rozwiązać na dwa sposoby: z przeprowadzeniem likwidacji lub bez przeprowadzenia likwidacji.

Musicie mieć świadomość, że informacje jakie dziś przedstawiłem nie są kompletne. To najważniejsze aspekty, które warto znać jeśli myślicie o założeniu Prostej Spółki Akcyjnej. Jeśli poważnie to planujecie, zachęcam zapoznać się z dodatkowymi materiałami, na przykład tym przewodnikiem, gdzie znajdziecie rozszerzone i bardziej szczegółowe informacje. Pamiętajcie też, że możecie zgłosić się o bardziej praktyczne wsparcie bezpośrednio do mnie. Razem z moim zespołem księgowych i doradców podatkowych, doradzimy i podsuniemy Wam najlepsze rozwiązania. Zapraszam do kontaktu!

Przedsiębiorcy, dosłownie kilka lat temu otrzymali nowe narzędzie do weryfikacji kontrahentów – białą lista podatników VAT. Nowy wykaz podatników zastąpił dotychczas funkcjonujące listy zarejestrowanych podatników VAT. Po co ta zmiana? W założeniu biała lista ma pomóc przedsiębiorcom sprawnie i skutecznie sprawdzić firmę, z którymi planują nawiązać współpracę. Chodzi przede wszystkim o numer konta bankowego i potwierdzenie czy dany kontrahent jest czynnym podatnikiem VAT, czy odmówiono mu rejestracji, wykreślono go z rejestru itd. Co jeszcze powinniście wiedzieć o białej liście podatników VAT? Jak z niej korzystać? Jakie są jeszcze dostępne możliwości weryfikacji kontrahentów i dlaczego warto z nich korzystać? Zapraszam do mojego podsumowania najważniejszych informacji!

Biała lista podatników VAT – najważniejsze informacje

Planujecie nawiązać nową współpracę ale nic nie wiecie o przyszłym kontrahencie? A może rekrutujecie nowego pracownika, który prowadzi własną działalność? W takiej sytuacji warto sprawdzić potencjalnego partnera w biznesie. Nie ma w tym nic złego, wręcz przeciwnie! Dobrą praktyką jest weryfikowanie pewnych informacji przed podjęciem ważnych, biznesowych decyzji. Nie chodzi o brak zaufania. Z drugiej strony trudno w ogóle mówić o zaufaniu, czy relacjach, jeśli mówimy o samym początku współpracy. Dlatego przed podjęciem ostatecznych decyzji o współpracy warto dowiedzieć się więcej na temat drugiej strony. Na pewno jest to lepszym rozwiązaniem niż domyślanie się, albo wychodzenie z założenia że pewnie wszystko jest ok 😉

Dzięki takiemu 'dmuchaniu na zimne’ ograniczacie ryzyko i niepewność. Biała lista podatników jest ogólnodostępną i darmową bazą danych, zawierającą informacje o podmiotach, które zostały zarejestrowane jako podatnicy VAT (bądź zostali oni przez niego wykreśleni, przywróceni do rejestru VAT). Wykaz prowadzony jest w formie elektronicznej przez Szefa KAS i umożliwia weryfikację danego kontrahenta na wybrany dzień (maksymalnie 5 lat wstecz). Wykaz możecie znaleźć TUTAJ. Jak sami zobaczycie, to prosty, szybki i bezproblemowy sposób na sprawdzenie pewnych danych. Jakich?

Jakie informacje znajdziecie na białej liście podatników VAT?

nazwę firmy lub imię i nazwisko przedsiębiorcy;

numer, za pomocą którego podmiot został zidentyfikowany na potrzeby podatku;

status podmiotu;

numer identyfikacyjny REGON i KRS;

adres siedziby;

imiona i nazwiska osób wchodzących w skład organu uprawnionego do reprezentowania podmiotu oraz ich numery identyfikacji podatkowej;

dane dotyczące prokurentów oraz ewentualnych wspólników;

daty rejestracji, odmowy, albo wykreślenia z rejestru (jak również dane dot. przywrócenia zarejestrowania jako podatnika VAT);

numery rachunków rozliczeniowych w banku lub imiennych rachunków w spółdzielczej kasie oszczędnościowo-kredytowej, której dana firma jest członkiem (otwartych w związku z prowadzoną działalnością gospodarczą).

W wykazie są zamieszczane numery rachunków rozliczeniowych. Chodzi o rachunki firmowe (nie dotyczy ROR używanych przez osoby prywatne). Te numery są publikowane tylko w przypadku zarejestrowanych podatników VAT lub podatników VAT, którzy zostali przywróceni do rejestru. Z kolei jeśli przedsiębiorcy odmówiono rejestracji jako podatnik VAT lub został wykreślony, dane o rachunku nie pojawią się na białej liście. W wykazie nie znajdziecie też danych firm, które nie są podatnikami VAT (nawet jeżeli korzystają z konta firmowego). Rachunki, które są widoczne na białej liście podatników VAT, są automatycznie pobrane z baz Krajowej Administracji Skarbowej, po potwierdzeniu w STIR.

A dlaczego kwestia rachunku jest taka ważna? Odpowiedź jest prosta, od stycznia 2020 roku obowiązują sankcje za korzystanie z rachunku spoza wykazu 🙂 W praktyce oznacza to, że jeśli dokonacie zapłaty na kwotę powyżej 15 000 zł na inny rachunek, niż podany w wykazie, nie będziecie mieć możliwości zaliczenia tej kwoty (lub jej części) do kosztów uzyskania przychodu. Co więcej, pojawi się ryzyko odpowiedzialności (solidarnej z kontrahentem) za zaległości podatkowe, na przykład jeśli nie zapłaci on należytego podatku VAT od transakcji. Sankcji i przykrych konsekwencji można uniknąć, jeśli w ciągu 7 dni od zrobienia przelewu na rachunek bankowy spoza białej listy, poinformujecie o tym fakcie Urząd Skarbowy.

Co jeśli nie posiadacie rachunku bankowego?

Jeśli nie posiadacie konta firmowego – trzeba go po prostu założyć 🙂 Jeśli jednak posiadacie już rachunek firmowy ale nie macie pewności czy jest rachunkiem rozliczeniowym założonym do działalności gospodarczej, warto potwierdzić to w banku. Warto potwierdzić też, to czy Wasz rachunek został zgłoszony do Urzędu Skarbowego. Podobnie jeśli numer lub numery rachunków, z których korzysta twoja firma, zmieniły się i nie podaliście tej informacji do swojego urzędu skarbowego – trzeba je zaktualizować. Spółki zarejestrowane w KRS i spółki cywilne składają aktualizację bezpośrednio do urzędu skarbowego (NIP-8 i NIP-2), przedsiębiorcy prowadzący jednoosobową działalność gospodarczą – przez CEIDG.

Zazwyczaj banki przekazują numery rachunków rozliczeniowych do STIR automatycznie. Może się jednak zdarzyć, że mimo zgłoszenia konta firmowego do CEIDG i US, rachunek nie jest widoczny na liście. W takiej sytuacji musicie skontaktować się bezpośrednio ze swoim bankiem i wyjaśnić okoliczności tej sytuacji. W razie problemów lub wątpliwości możecie skorzystać z dodatkowych form kontaktu, na przykład napisać maila na adres: wykazpodatnikow@mf.gov.pl, albo zadzwonić pod numer 22 330 03 30.

Jak jeszcze można zweryfikować kontrahenta?

A o tym dlaczego warto sprawdzać potencjalnych klientów wspominałem już na blogu. Podpowiadałem wtedy jak sprawdzić czy firma istnieje. Omawiana dziś biała lista podatników VAT nie jest jedyną możliwą formą weryfikacji kontrahenta. Innym, popularnym sposobem jest portal CEIDG. Jakie informacje tam znajdziecie?

imię i nazwisko, nazwę firmy, NIP, REGON;

data rozpoczęcia działalności (a tak że zawieszenia i wznowienia);

status (czy przedsiębiorca jest aktywny, zawieszony);

adres i rodzaje prowadzonej działalności gospodarczej;

dane kontaktowe (jeśli nie zostały zastrzeżone);

dane pełnomocników firmy;

informacje dotyczące upadłości, postępowania naprawczego i restrukturyzacyjnego.

Jeśli twoim kontrahentem jest spółka prawa handlowego, informacje na jej temat znajdziesz też w wyszukiwarce Krajowego Rejestru Sądowego. Prawdopodobnie dobrze znacie ten adres i korzystaliście już z niego wielokrotnie. W wyszukiwarce KRS znajdziecie podstawowe informacje takie adres, formę działalności, numery identyfikacyjne, datę wpisu lub wykreślenia. A co ważne będziecie mogli również zweryfikować sposób reprezentacji, w przypadku spółek kapitałowych – wysokość kapitału zakładowego/ akcyjnego (żeby znać maksymalną kwotę odpowiedzialności za zobowiązania), czy też

informacje o datach złożenia sprawozdań finansowych (lub ich braku). Możecie też w miarę prosty sposób sprawdzić, czy Wasz przyszły kontrahent prawidłowo rozlicza podatki. Wystarczy zgłosić się do Urzędu Skarbowego z wnioskiem o uzyskanie informacji. Co ważne, może o to wystąpić każdy kontrahent podatnika, pod warunkiem że jest stroną transakcji. Na Wasz wniosek urząd wyda stosowne zaświadczenie i udzieli potwierdzenia czy kontrahent składa deklaracje lub inne dokumenty, do których złożenia jest zobowiązany, czy zawarł w złożonych deklaracjach lub dokumentach wszystkie czynności i czy zalega z płatnościami.

Jakie jeszcze adresy przydadzą się Wam do dodatkowej weryfikacji kontrahenta? Poniżej kilka dodatkowych linków:

Co dzieje się z firmą po śmierci właściciela? Jak sprawić, aby spadkobiercy mogli sprawnie kontynuować jej działalność? Nawet jeśli jeszcze nie zadawałeś sobie tego pytań, nie myślałeś o tym, to prawdopodobnie ten moment (prędzej lub później) nadejdzie. Dobrze jest zawczasu zabezpieczyć siebie, rodzinę, firmę – nawet jeśli planujesz długie, pełne sukcesów i radości życie (czego oczywiście życzę!). Jedną z możliwości sprawnego przekazania firmy następcom po śmierci, jest sukcesja w firmie. Dokładne zasady tego procesu reguluje m.in. ustawa z dnia 5 lipca 2018 r. o zarządzie sukcesyjnym przedsiębiorstwem osoby fizycznej i innych ułatwieniach związanych z sukcesją przedsiębiorstw. W dzisiejszym artykule zbiorę w jednym miejscu i podsumuję najważniejsze informacje na temat sukcesji, zarządu sukcesyjnego i dodatkowych wskazówek, o których powinieneś pamiętać. Zapraszam!

Sukcesja w firmie – najważniejsze informacje

Sukcesja firmy to rozwiązanie, które pozwala zabezpieczyć przyszłość firmy i pracowników na wypadek śmierci. W skrócie – przedsiębiorca może powołać zarządcę sukcesyjnego, który umożliwi firmie dalsze, płynne funkcjonowanie. Takiego zarządcę mogą też powołać spadkobiercy po śmierci przedsiębiorcy (w terminie 2 miesięcy od zgonu przedsiębiorcy, w formie aktu notarialnego) ale lepiej jest zrobić to jeszcze za życia. Zarząd sukcesyjny daje następcom prawnym niezbędny i ważny czas na organizację i podjęcie decyzji, czy chcą kontynuować działalność, zlikwidować ją czy sprzedać firmę. Zarząd wykonuje zarządca sukcesyjny, który jest odpowiedzialny za prowadzenie przedsiębiorstwa do czasu uregulowania wszelkich niezbędnych formalności spadkowych. Dotyczy to między innymi umów z pracownikami, kontakty z kontrahentami, sprawy rozliczeniowe, podatkowe itp. Zarząd wygasa w terminie 2 lat od dnia śmierci przedsiębiorcy ( w niektórych sytuacjach i z ważnych powodów, sąd może przedłużyć ten okres) lub wcześniej – na przykład gdy stwierdzono nabycie przedsiębiorstwa w spadku przez jedynego spadkobiercę, albo zapisobiorcę windykacyjnego. Gdy jedna osoba nabyła całe przedsiębiorstwo w spadku, gdy ogłoszona zostanie upadłość przedsiębiorcy, czy też zostanie przeprowadzone podział spadku (obejmujący firmę). A jakie to wszystko daje korzyści i dlaczego warto zawracać sobie tym głowę?

Korzyści sukcesji w firmie

Nie dochodzi do wyrejestrowania podatnika VAT.

Firma kontynuuje dotychczasową metodę opodatkowania.

Wszystkie umowy z pracownikami i kontrahentami pozostają w mocy prawnej.

Jest zachowana płynność funkcjonowania firmy.

Zarządca sukcesyjny z chwilą śmierci przedsiębiorcy, przejmuje prowadzeniem firmy (można go w prosty sposób odwołać)

Nie wygasają wcześniej udzielone zezwolenia, licencje i koncesje.

Konto bankowe dla firm może pozostać to samo, zarządca sukcesyjny otrzymuje do niego dostęp.

Sukcesja to forma zabezpieczenia i rozwiązanie, które warto zorganizować za życia właściciela. Dzięki temu przedsiębiorstwo zachowa pełną płynność działania a ustalony zarządca po śmierci przedsiębiorcy może zająć się prowadzeniem firmy zgodnie z ustaloną wizją. Bez zbędnych, czasochłonnych i blokujących formalności, bez notariusza. Dzięki zgłoszeniu do CEIDG zarządcy, umowy z pracownikami pozostają w mocy, można też zachować ciągłość wykonywania kontraktów i zleceń. Jeśli prowadzisz i rozwijasz swoją firmę przez lata, szkoda byłoby jej los pozostawić przypadkowi, albo ustawowej ścieżce prawnej. Dlatego polecam bliżej zapoznać się z pojęciem sukcesji i zarządu. Zwłaszcza jeśli traktujesz trochę swoją firmę jak dziecko. Co jeszcze warto wiedzieć?

Co jeszcze warto wiedzieć o sukcesji w firmie?

Umowy handlowe podpisane przez zmarłego przedsiębiorcę nie wygasają z powodu jego śmierci. Są bezpieczne. Jeżeli zarządca sukcesyjny został powołany przez przedsiębiorcę, może płynnie kontynuować ich wykonywanie. To ważne informacja, bo niekiedy ma to bezpośredni wpływ ciągłość działalności firmy. To w końcu jedna z podstawowych kwestii. Gdy zarządca nie został ustanowiony za życia przedsiębiorcy, to w okresie od śmierci przedsiębiorcy do dnia ustanowienia zarządu sukcesyjnego, każda ze stron umowy może powstrzymać się od spełnienia świadczenia i wykonania innych obowiązków lub uprawnień wynikających z umowy. Nie muszę Wam chyba mówić, że nie jest idealny scenariusz dla firmy. Podobnie jest z resztą w przypadku umów z pracownikami. Jeśli przedsiębiorca wpisze do CEIDG zarządcę sukcesyjnego, jego śmierć nie wpłynie na ich sytuację. Wszystkie obowiązki pracodawcy w firmie płynnie przejmie zarządca sukcesyjny, a umowy o pracę z pracownikami wygasają z dniem wygaśnięcia zarządu sukcesyjnego. Oczywiście w między może dojść do przejęcia pracownika przez nowego pracodawcę (na zasadach określonych w art. 231 k.p.). Jeśli nie ustanowiono zarządu sukcesyjnego, umowa o pracę wygasa z upływem 30 dni od dnia śmierci pracodawcy.

Kolejną sprawą, o której warto pamiętać przy okazji sukcesji w firmie, to kwestia zezwoleń, koncesji, licencji. Po śmierci przedsiębiorcy, który prowadził swoją działalność na podstawie pozwoleń i uprawnień – zezwolenia nie wygasają automatycznie, a dopiero z upływem sześciu miesięcy od dnia śmierci przedsiębiorcy (jeśli nie został ustanowiony zarząd sukcesyjny). Ewentualnie z upływem trzech miesięcy od dnia ustanowienia zarządu sukcesyjnego. Aby można było bez przeszkód kontynuować działalność na bazie dotychczasowych licencji i pozwoleń (na przykład w przypadku własnej restauracji) – zarządca musi je potwierdzić. W tym celu musi przedłożyć we właściwym urzędzie dokumenty, które potwierdzają spełnienie warunków niezbędnych do uzyskania tej decyzji, dopilnować wszystkich formalności i oświadczyć, że przyjmuje wszystkie warunki zawarte w decyzji i zobowiązuje się do wykonania związanych z nią obowiązków. Jak widzicie rola zarządcy jest istotna w całym procesie. Jak go powołać?

Zarządca sukcesyjny – kim jest i jak powołać?

Zarządca sukcesyjny posługuje się własnymi danymi, a także firmą zmarłego przedsiębiorcy z dodatkowym oznaczeniem – „w spadku”. Wykonuje prawa i obowiązki zmarłego przedsiębiorcy, wynikające z prowadzonej przez niego działalności gospodarczej oraz, te wynikające z prowadzenia przedsiębiorstwa „w spadku”. Może pozywać i być pozywany w sprawach wynikających z wykonywanej przez przedsiębiorcę działalności gospodarczej, lub prowadzenia przedsiębiorstwa w spadku. Może też brać udział w postępowaniach administracyjnych, podatkowych i sądowo-administracyjnych w tych sprawach. W skrócie – zarządca sukcesyjny działa na rachunek właścicieli przedsiębiorstwa w spadku, zarządzając ją do momentu uregulowania niezbędnych formalności. Dbając o sprawne i bezproblemowe przejęcie firmy. To oni odpowiadają za wszelkie zobowiązania, jak również mają prawo do udziału w zyskach. Zysk wypłacany jest im przez zarządcę sukcesyjnego w odpowiednich częściach.

Zarządca nie ponosi odpowiedzialności za zaległości finansowe, nie odpowiada osobistym majątkiem za zobowiązania firmowe. Odpowiedzialność ponosi tylko w przypadku wyrządzenia szkody lub poprzez nienależyte wykonywanie obowiązków. Zarządca może wykonywać swoje zadania bezpłatnie, albo pobierać za nie wynagrodzenie (na podstawie stosownej umowy).

Zarządca sukcesyjny jest odpowiedzialny za sporządzenie i złożenie przed notariuszem inwentarza przedsiębiorstwa w spadku obejmującego składniki przedsiębiorstwa w spadku (z podaniem ich wartości według stanu i cen z chwili śmierci przedsiębiorcy) i długi spadkowe związane z działalnością przedsiębiorcy. A jak go powołać i o czym pamiętać? Po pierwsze – zarządcą sukcesyjnym może być osoba fizyczna, która ma pełną zdolność do czynności prawnych. Nie może być nim osoba prawna, czyli – na przykład – spółka z ograniczoną odpowiedzialnością. Po drugie, tak jak już wspominałem, można powołać go za życia przedsiębiorcy, lub po jego śmierci. Funkcję zarządcy sukcesyjnego w jednym czasie może pełnić tylko jedna osoba. Jest możliwość, aby przedsiębiorca wyznaczył zarządcę „rezerwowego” – natomiast będzie on powołany tylko jeśli zarządca sukcesyjny powołany w pierwszej kolejności zrezygnuje z pełnienia tej funkcji lub nie będzie mógł jej pełnić. Przedsiębiorca może ustanowić zarządcę sukcesyjnego, albo zastrzec, że z chwilą jego śmierci wskazany prokurent stanie się takim zarządcą. Takie rozwiązanie wymaga oczywiście zgody samego prokurenta, oraz zgłoszenia sprawy do CEIDG. Zgłoszenie można zrobić równocześnie z ustanowieniem prokurenta lub dopiero po udzieleniu prokury. Nie ma jakichś specjalnych wymogów jeśli chodzi o prokurenta, wystarcza pełna zdolność do czynności prawnych i brak zakazu prowadzenia działalności gospodarczej.

W skrócie – do powołania zarządcy będzie niezbędne:

złożenie oświadczenia o powołaniu zarządcy sukcesyjnego (w formie pisemnej),

pisemna zgoda zarządcy na pełnienie tej funkcji,

zgłoszenie zarządcy do CEIDG.

Co w przypadku, gdy zarządcę trzeba ustalić po śmierci przedsiębiorcy? Jeżeli zarząd sukcesyjny nie został ustanowiony przed śmiercią przedsiębiorcy, zarządcę można powołać (w ciągu dwóch miesięcy od śmierci) małżonek przedsiębiorcy (któremu przysługuje udział w przedsiębiorstwie w spadku) spadkobierca ustawowy, testamentowy (jeśli przyjęli spadek), lub zapisobierca windykacyjny, który przyjął zapis windykacyjny. Co ważne, aby powołać zarządcę po śmierci przedsiębiorcy konieczna jest zgoda osób, którym przysługuje łącznie udział większy niż 85/100. Powołanie zarządcy po śmierci przedsiębiorcy należy uregulować przed notariuszem (w praktyce to właśnie on zgłasza powołanie zarządcy sukcesyjnego do CEIDG). Aby zgłosić zarządcę sukcesyjnego do CEIDG, wystarczy wniosek online (na portalu biznes.gov.pl – zmieniając dane we wpisie), w wersji papierowej w urzędzie gminy albo wysłać go pocztą (listem poleconym, z potwierdzeniem notarialnym). Złożenie wniosku o wpis zarządcy sukcesyjnego do CEIDG jest bezpłatne. A jak wygląda kwestia rezygnacji i odwołania zarządcy sukcesyjnego?

Rezygnacja i odwołanie zarządcy

Zarządca sukcesyjny przestaje pełnić swoją funkcję między innymi w przypadku swojej śmierci, utraty zdolności do czynności prawnych, a także na zasadzie rezygnacji lub odwołania go z funkcji. Zarządca sukcesyjny może też w każdym momencie sam zrezygnować z pełnionej funkcji. Zarówno za życia, jak i po śmierci przedsiębiorcy. W pierwszym przypadku, wystarczy złożyć rezygnację w formie pisemnej, a w drugim przypadku – składając rezygnację w formie notarialnej (a notariusz przekazuje te informacje już do CEIDG). W takim przypadku zarządca wykonuje swoje obowiązki jeszcze przez 2 tygodnie. A jak wygląda proces odwołania?

Podobnie jak w przypadku rezygnacji – zarządcę można odwołać w każdym momencie. Trzeba przedstawić mu oświadczenie w formie pisemnej i zgłosić to do CEIDG najpóźniej w następnym dniu roboczym po odwołaniu. Jeśli do odwołania dochodzi po śmierci przedsiębiorcy, ważna będzie zgoda osób posiadających więcej niż 1/2 udziału w przedsiębiorstwie w spadku. Po odwołaniu aktualnego zarządcy, można powołać nowego na jego miejsce.

Mam nadzieję, że w stosunkowo prosty sposób udało mi się przedstawić ten, co by nie mówić, trudny temat. Jeśli macie pytania związane z przyszłością firmy po śmierci, szukacie sposobów aby właściwie ją zabezpieczyć, potrzebujecie pomocy prawnej – zapraszam do kontaktu. Na pewno będę w stanie doradzić, podsunąć dodatkowe wskazówki, czy polecić odpowiedniego specjalistę lub prawnika. Bądźmy w kontakcie!

Prowadzenie własnego biznesu nie jest dla każdego. To nie moja opinia, tylko fakt. Mimo, że firmę może założyć niemal każdy i to w prosty sposób – nie każdemu wyjdzie to na dobre. Dlaczego? Jednym z głównych powodów jest brak świadomości z czym dokładnie wiąże się prowadzenie firmy. Rozgrywając to tylko w swojej głowie, w teorii, wszystko wygląda pięknie. Rzeczywistość weryfikuje to jednak w dość szybkim czasie (przeciętnie 1-2 lata). Aby przekonać się jak by to było w Twoim przypadku – nie ma innej opcji – musisz ruszyć w tę drogę i sprawdzić się w tej roli.

W trakcie tej biznesowej podróży na wagę złota będą wszelkie wskazówki, informacje o aktualnych warunkach i już przetartych szlakach. Niezależnie od tego czy dopiero myślisz o założeniu firmy, czy jesteś już przedsiębiorcą, który rozwija swoją markę. W obu przypadkach, na różnych etapach podróży, przyda Ci się garść praktycznych wskazówek, szczerych podpowiedzi, materiałów i inspiracji – innymi słowy poradnik przedsiębiorcy. Tak się składa, zupełnie przypadkowo, że jestem autorem takiego poradnika 🙂

Czy warto zostać przedsiębiorcą?

Firmę założysz szybko, bez problematycznych formalności. To świat do którego łatwo się dostać ale znacznie trudniej się w nim utrzymać i rozwijać. Zwłaszcza jeśli nie dysponujesz dużymi środkami na inwestycję, a jednocześnie masz ambitne cele. Pierwszy krok wykonuje się bez problemów, a każdy kolejny staje się coraz większym wyzwaniem. Każdy kolejny krok niesie ze sobą większe ryzyko i ciężar określonych decyzji, zobowiązań. Zarządzanie własną firmą to najczęściej proces długotrwały i jeśli nastawiasz się na sprint do sukcesu, to możesz się mocno rozczarować. Z drugiej strony, jeśli masz świadomość że własny biznes to nie spacerek, a bardziej bieg długodystansowy i nie przeraża Cię ten i fakt, to pozytywny sygnał że może jednak warto spróbować swoich sił. Żebyś dobrze mnie zrozumiał – nie wystarczy być cierpliwym aby mieć powodzenie w biznesie. Sama świadomość drogi w jaką ruszasz to tylko teoria. Musisz po prostu zaryzykować i wystartować. Najlepiej odpowiednio przygotowany, z pakietem niezbędnej wiedzy i ze świadomością, że potrzeba będzie trochę czasu na weryfikację Twojego pomysłu na biznes.

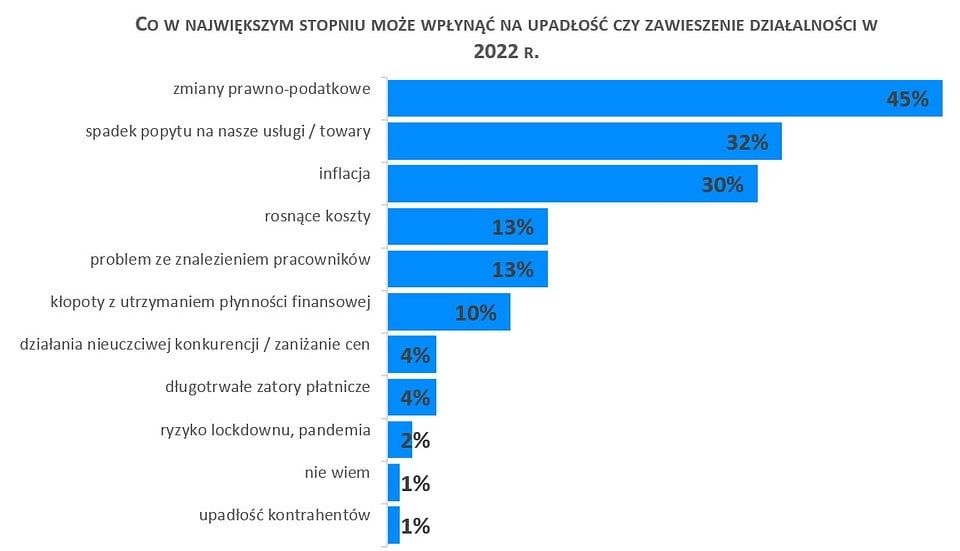

Przyjęło się, że czas niezbędny do weryfikacji i wypracowania pierwszych satysfakcjonujących wyników to około 2 lata. Nie jest to jednak sztywna zasada. Z moich obserwacji wynika że zazwyczaj pierwszy rok, dwa są rzeczywiście kluczowe. To czas, po którym można już wyciągnąć pierwsze konkretne wnioski, przetestować siebie i swoje plany. Z drugiej strony, do trwałych sukcesów (niezależnie jak je definiujesz) dochodzi się latami. Nawet jeśli szczęście Ci sprzyja, masz świetną strategię biznesową, zgrany i zaufany zespół, kapitał na inwestycję i dobre wyniki sprzedażowe – nic nie gwarantuje Ci końcowego powodzenia i rozwoju. To ciągła praca, na którą musisz być przygotowany – mentalnie i praktycznie. Znajomość rynku i świadomość potencjalnych zagrożeń pozwalają znacznie zminimalizować ryzyko ale nie unikniesz go – to pewne (pisałem o tym tutaj). O przyszłości Twojej firmy będzie decydowało wiele połączonych i uzależnionych od siebie czynników. Część będzie zależna w dużej mierze od Ciebie, od Twojej wiedzy, motywacji, wytrwałości, kreatywności, ale także od czynników, na które nie masz najmniejszego wpływu. Na początku biznesowej drogi zapewne popełnisz też sporo błędów. Część z nich możesz uniknąć ale na pewno nie wszystkich – to również pewne. Ta niepewność w biznesie jest jednym z elementów motywujących i stymulujących do szukania coraz lepszych rozwiązań, ale bywa też zabójcza. Zgodnie z badaniami zleconymi przez Rejestr Dłużników BIG InfoMonitor, o upadłość w minionym roku otarło się ponad 7% firm sektora #MŚP. W 2022 roku czarnego scenariusza obawia się niemal co piąty przedsiębiorca (przede wszystkim firmy mikro i małe, zatrudniające do 49 osób). Najczęściej są to reprezentanci budownictwa, usług i transportu, podczas gdy w zeszłym roku o przyszłość najbardziej drżał przemysł. Co jeszcze może mieć negatywny wpływ na prowadzenie firmy w 2022 roku? Niech podpowiedzią będzie poniższa grafika.

Mimo ewidentnych minusów i potencjalnego ryzyka związanego z prowadzeniem własnej firmy, nadal sporo ludzi decyduje się zrezygnować z etatu i przejść „na swoje”. Nawet pandemia nie zatrzymała tego procesu i bardzo dobrze! Własna działalność nadal postrzegana jest jako atrakcyjna forma realizacji kariery zawodowej i życiowej. Tak często jest w rzeczywistości ale… nigdy nie dzieje się samo. To wyzwanie, które wymusza zmianę dotychczasowego życia i dotychczasowego podejścia. Warto mieć świadomość, że wiąże się z mniejszym poczuciem bezpieczeństwa (w porównaniu do pracy na etacie, o czym pisałem już na blogu – zerknij tutaj), nie gwarantuje też stałych dochodów na określonym poziomie, wymaga większego zaangażowania i odpowiedzialności. W zamian daje duże poczucie niezależności, satysfakcji, możliwość realizacji własnych wizji. Jeśli chcesz zostać przedsiębiorcą – musisz zrobić własną, uczciwą listę zalet i wad, a następnie ją dokładnie przeanalizować. Pomoże Ci w tym przygotowany przeze mnie poradnik przedsiębiorcy.

Poradnik dla przedsiębiorców

Poradnik pierwszej pomocy dla przedsiębiorców, którego jestem autorem, to dobra pozycja nie tylko dla początkujących przedsiębiorców, ale także dla osób, które pierwsze biznesowe kroki mają już za sobą. To nie tylko zbiór przepisów, ogólnych zasad, sprawdzonych informacji i dobrych praktyk. To prawie 300 stron doświadczeń i wiedzy, które pomogą utrzymać się na obranym szlaku i pewniej stawiać kolejne kroki na drodze do biznesowego rozwoju. To wiedza, która pomoże poprawić efektywność działań, a być może zweryfikować dotychczasowe plany i zmodyfikować wcześniejsze założenia. Przygotowany przeze mnie poradnik przedsiębiorcy pozwoli Ci spojrzeć na własną firmę z innej perspektywy. Niezależnie czy prowadzisz już rzeczywistą działalność, czy nadal tylko w swojej głowie. To moim zdaniem jedna z ważniejszych umiejętności każdego przedsiębiorcy i jeden z ważniejszych czynników, które mogą Cię blokować.

Co ważne, poradnik pierwszej pomocy dla przedsiębiorców nie został napisany, aby Cię motywować, zachęcać czy zniechęcać do założenia własnej firmy. Nie znajdziesz w nim taniego moralizatorstwa, typowo „coachingowego”, mentorskiego tonu – to bardziej osobisty poradnik. Napisany przez przedsiębiorcę, dla przedsiębiorców. Uczciwie, czasem szczerze do bólu 🙂 Przede wszystkim to zbiór moich własnych doświadczeń, rozwiązań które testowałem na własnej skórze (z różnym skutkiem) i wniosków do których niejednokrotnie dochodziłem latami. W poradniku znajdziesz zarówno sprawdzony zestaw wskazówek jak założyć, skutecznie prowadzić i rozwijać własną firmę, a z drugiej strony – dowiesz się jak tego nie robić. Będziesz miał możliwość nauki na moich błędach, co może (ale nie musi) ustrzec Cię przed niektórymi problemami. Starałem się, aby poradnik przedsiębiorcy posiadał wartość uniwersalną i był wartościowy niezależnie do konkretnego pomysłu na biznes. Znajdziesz tu informacje o niezbędnych formalnościach, przepisach i dobrych praktykach z takich obszarów jak finanse, zarządzanie, podatki, księgowość, marketing, strategia. A wszystko w lekkostrawnej formie – co potwierdzają pierwsze opinie czytelników!

Jeśli chcesz zapoznać się z darmowym fragmentem poradnika dla przedsiębiorców, zajrzeć do spisu treści i przejrzeć listę tematów – zajrzyj tutaj. A jeśli nie potrzebujesz dodatkowych zachęt, a jedynie link do zakupu – kliknij na poniższą grafikę!

Poradnik nie tylko dla początkujących przedsiębiorców

Tak jak wspomniałem wyżej, mój poradnik przedsiębiorcy to dobra pozycja nie tylko dla początkujących. Owszem – poświęciłem im pierwszą część książki, natomiast pozostała jest już nakierowana na rozwój firmy, strategię, budowanie marki i strategii marketingowej. Sporo uwagi poświęciłem też kwestii rozwoju osobistego, który jest bezpośrednio związany z rozwojem biznesowym. Podpowiadam jak stać się lepszym szefem, jak budować wizerunek firmy, jak zarządzać własnym zespołem i nie tylko. Odpowiadam między innymi na pytania:

Jakie są najczęściej popełniane błędy marketingowe i jak ich uniknąć?

Jak promować firmę lokalnie i w świecie wirtualnym?

Jak być bardziej efektywnym i konkurencyjnym?

Jak skutecznie zarządzać procesami firmowymi?

Jak uniknąć zatorów płatniczych?

O czym pamiętać planując firmowe finanse?

Jak radzić sobie z porażkami w biznesie i kryzysem w firmie?

Jak budować wizerunek marki?

Z jakich narzędzi marketingowych warto korzystać?

Jak analizować własne działania i działania konkurencji?

Wszystkie przemyślenia, wnioski, rozwiązania i narzędzia to suma nie tylko moich własnych doświadczeń ale też innych przedsiębiorców, z którymi miałem okazję współpracować. To też sprawdzona wiedza zweryfikowana przez specjalistów z mojego zespołu – m.in. z mojego biura rachunkowego. Dzięki temu udało mi się zachować wysoki poziom merytoryczny poradnika. Mam nadzieję, że przekonasz się o tym osobiście, w trakcie lektury mojej pierwszej książki 😉

Zachęcam do zakupu poradnika i podzielenia się ze mną opinią, komentarzem. To dla mnie bardzo ważne. Nie ukrywam, że pisałem go długo i w bólach 🙂 Jeśli prowadzisz już firmę (albo kilka – tak jak ja) możesz łatwo się domyślić jak trudno było znaleźć czas i chłodną głowę na pisanie, w natłoku codziennych spraw i obowiązków. Zapewne nie udałoby mi się to, gdyby nie wsparcie Tomasza (wspólnika i współautora) i innych członków mojego zespołu, którzy służyli mi nie tylko swoją cenną opinią i wiedzą ale też motywowali mnie do działania. Dziękuję za to i jednocześnie mam dużą nadzieję, że nie tylko mi podoba się efekt końcowy! Link do zakupu poradnika znajdziecie tutaj, a jeśli macie dodatkowe pytania, wątpliwości – zapraszam do bezpośredniego kontaktu: marcin@droga-do.pl.

Ta strona korzysta z ciasteczek aby świadczyć usługi na najwyższym poziomie. Dalsze korzystanie ze strony oznacza, że zgadzasz się na ich użycie.ZgodaPolityka prywatności

Najnowsze komentarze