Estoński CIT to jeden z dostępnych sposobów opodatkowania i jak sama nazwa wskazuje – został zaczerpnięty z systemu podatkowego Estonii. To ryczałt od dochodów spółek kapitałowych, który obowiązuje w Polsce od 2021 roku, jednak głośniej zrobiło się o nim w 2022 roku. Przede wszystkim za sprawą Polskiego Ładu. Dlaczego? Na czym polega estoński CIT? Kiedy będzie korzystnym rozwiązaniem? Co zmieniło się po wprowadzeniu Polskiego Ładu? Na te i inne pytania odpowiadam w dzisiejszym wpisie i mam nadzieję, że będą dla Was sygnałem do przeanalizowania własnej sytuacji. Zapraszam!

Czym jest estoński CIT?

Najważniejszym założeniem estońskiego CIT-u jest odroczenie momentu powstania zobowiązania podatkowego do momentu wypłaty zysku i związany z tym brak opodatkowywania generowanych na bieżąco dochodów. Na zwykłych zasadach rozliczenia CIT-u podatek płaci się co miesiąc, co kwartał, albo co rok – najpierw zaliczki, a później podatek rozliczany rocznie od dochodu osiągniętego w tym przedziale czasowym. Tymczasem estoński CIT jest odejściem od tej zasady. Podatku nie płaci się cyklicznie, ale dopiero wtedy, kiedy przedsiębiorca jest na to gotowy i zdecyduje się wypłacić zysk. Nie jest to zatem podatek dochodowy, a podatek od dystrybucji zysku. Celem wprowadzenia estońskiego CIT było zachęcenie spółek kapitałowych do inwestycji zgromadzonego kapitału i zwiększania obrotu gospodarczego. Założenia były ciekawe ale jak pokazała rzeczywistość – rozwiązanie nie spotkało się z dużym zainteresowaniem przedsiębiorców. W teorii miało znaleźć zastosowanie dla większości podatników CIT (w których wspólnikami są wyłącznie osoby fizyczne). A w praktyce, zamiast 200 000 podmiotów, z estońskiego CIT-u skorzystało niespełna 400 spółek. Dlaczego? Głównym powodem z pewnością były rygorystyczne warunki, jakie trzeba było spełnić. Zanim jednak przejdziemy do wspomnianych formalności i zmian jakie pojawiły się w tym zakresie, podsumuję podstawowe informacje.

Estoński CIT – podstawowe informacje:

- środki dłużej zostają w firmie, a przedsiębiorca może je wykorzystać do inwestowania, do zwiększenia skali prowadzonej przez siebie działalności albo zatrudnienia pracowników;

- nie ma konieczności prowadzenia rachunkowości podatkowej;

- brak obowiązku ustalania podatkowych kosztów uzyskania przychodów i brak obliczania podatkowych odpisów amortyzacyjnych;

- zaliczki na podatek CIT nie są płacone co miesiąc;

- estońskie zasady opodatkowania CIT mogą stosować spółki akcyjne, spółki z ograniczoną odpowiedzialnością, spółki komandytowe, spółki komandytowo-akcyjne i proste spółki akcyjne

- ryczałt od dochodów jest płacony w momencie wypłaty zysku i w innej wysokości niż standardowy CIT. Dla małych podatników wynosi 10% podstawy opodatkowania, a w przypadku pozostałych podatników jest to 20% podstawy opodatkowania;

- do końca trzeciego miesiąca roku podatkowego podatnik musi złożyć deklarację o wysokości dochodu osiągniętego za poprzedni rok podatkowy. Deklarację składa do urzędu skarbowego elektronicznie i ma ona charakter informacyjny – płatność podatku następuje niezależnie od złożenia deklaracji;

Z uwagi na to, że zaliczki na podatek CIT nie są płacone co miesiąc, a podatek odprowadza się w momencie wypłaty zysku ze spółki (dywidendy), przedsiębiorcy mają możliwość określenia momentu, w którym nastąpi opodatkowanie. Co ważne, w momencie opodatkowania (czyli wypłaty zysku) efektywna stawka podatku będzie niższa niż w przypadku klasycznego CIT. Dla małych podatników wyniesie 20% (zamiast 26,29%), a dla pozostałych podatników – 25% (zamiast 34,39%). Tak jak nadmieniłem, z estońskiego CIT-u mogą skorzystać spółki akcyjne, spółki z ograniczoną odpowiedzialnością, spółki komandytowe, spółki komandytowo-akcyjne i proste spółki akcyjne. Są jednak pewne warunki które trzeba spełnić.

Pierwszym są przychody uzyskiwane: z wierzytelności, odsetek, pożyczek, opłat leasingowych, poręczeń, gwarancji, praw autorskich, praw własności przemysłowej, ze zbycia instrumentów finansowych, transakcji z podmiotami powiązanymi, które nie powinny przekraczać 50% wszystkich przychodów spółki. Drugim jest zatrudnienie. Spółka powinna zatrudniać na podstawie umowy o pracę, co najmniej 3 osoby przez okres co najmniej 300 dni w roku podatkowym, lub innej umowy niż umowa o pracę – przy czym wydatki na wynagrodzenia innych umów niż umowa o pracę, powinny stanowić co najmniej 3-krotność przeciętnego miesięcznego wynagrodzenia. Trzeci warunek – udziałowcy, akcjonariusze lub wspólnicy spółek są wyłącznie osobami fizycznymi i nie posiadają udziałów (akcji) w kapitale innej spółki (a również tytułów uczestnictwa w funduszu inwestycyjnym lub w instytucji wspólnego inwestowania, ogółu praw i obowiązków w spółce niebędącej osobą prawną). Jeżeli przedsiębiorca wybierze estońskie zasady opodatkowania, to będzie je stosować przez kolejno 4 lata podatkowe. Jeżeli w tym okresie nie zrezygnuje z opodatkowania ryczałtem, okres opodatkowania na tych zasadach zostanie automatycznie przedłużony na kolejne 4 lata. A co podlega opodatkowaniu estońskim CIT?

Opodatkowaniu ryczałtem od dochodów spółek podlega dochód ustalony jako:

- zysk netto wypracowany w okresie opodatkowania ryczałtem w części, w jakiej został przeznaczony do wypłaty udziałowcom (akcjonariuszom albo wspólnikom) lub na pokrycie strat powstałych w okresie poprzedzającym okres opodatkowania ryczałtem;

- ukryte zyski w postaci świadczeń pieniężnych, niepieniężnych, odpłatnych, nieodpłatnych lub częściowo odpłatnych, wykonanych na rzecz udziałowców, akcjonariuszy, wspólników, lub na rzecz podmiotów z nimi powiązanych;

- nadwyżkę wartości rynkowej transakcji kontrolowanej ponad ustaloną cenę tej transakcji;

- nadwyżkę zwróconej kwoty dopłaty, wniesionej do spółki zgodnie z odrębnymi przepisami, ponad kwotę wniesionej dopłaty;

- kwoty pożyczek udzielonych przez spółkę udziałowcowi, akcjonariuszowi lub wspólnikowi;

- wypłacone z zysku wynagrodzenie z tytułu umorzenia udziału (akcji) lub ze zmniejszenia wartości udziału;

- równowartość zysku przeznaczonego na podwyższenie kapitału zakładowego;

- świadczenia wykonane przez spółkę na rzecz fundacji prywatnej lub rodzinnej;

- darowizny, wydatki na reprezentację;

- wysokość wydatków niezwiązanych z działalnością gospodarczą;

- suma zysków netto osiągniętych w każdym roku podatkowym stosowania opodatkowania ryczałtem w części, w jakiej te zyski nie były zyskami podzielonymi lub nie zostały przeznaczone na pokrycie straty;

- wartość przychodów i kosztów podlegających zgodnie z przepisami o rachunkowości zarachowaniu w roku podatkowym i uwzględnieniu w zysku netto;

- dopłaty wypłacone w przypadku połączenia lub podziału podmiotów;

- odsetki od udziału kapitałowego, wypłacane na rzecz wspólnika przez spółkę;

- zysk przeznaczony na uzupełnienie udziału kapitałowego wspólnika spółki i świadczenia wypłacone w przypadku zmniejszenia udziału kapitałowego.

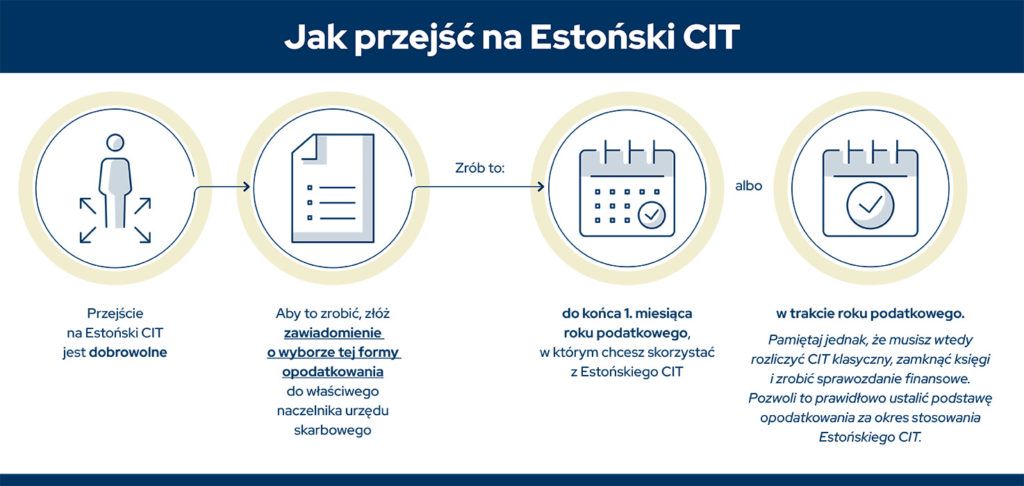

Przejście na estoński CIT to decyzja podatnika, a formalności zostały uproszczone. Wystarczy złożyć zawiadomienie o wyborze tej formy opodatkowania do właściwego naczelnika urzędu skarbowego. Najlepiej zrobić to do końca pierwszego miesiąca roku podatkowego.

Estońskim CIT – zmiany w Polskim Ładzie

Jak wspominałem na wstępie, liczne ograniczenia w estońskim CIT mocno zniechęciły przedsiębiorców. To jednak może się zmienić w 2022 roku. Głównie za sprawą zmian w przepisach jakie pojawiły się razem z Polskim Ładem (najważniejsze zmiany i podsumowanie dla przedsiębiorców znajdziecie TUTAJ). Nie ukrywam (co potwierdzają poprzednie wpisy na blogu), że nie jestem fanem Polskiego Ładu. Powodów jest wiele. Natomiast z drugiej strony, nie ma co udawać, że wszystkie wprowadzone przepisy są złe i szkodliwe. Te odnoszące się do estońskiego CIT-u do nich należą. Najważniejsze z nich to m.in. rozszerzenie katalogu podmiotów, które będą mogły skorzystać z fakultatywnego modelu opodatkowania. Poza tym zniesiony został limit przychodów i wymogu dotyczącego nakładów inwestycyjnych.

– W tym roku korzystanie z estońskiego CIT-u oznaczało dla przedsiębiorcy konieczność zobowiązania się, że tę oszczędność na podatku przeznaczy na reinwestycje. Natomiast od przyszłego roku takiego obowiązku już nie będzie. Wynika to z faktu, że wciąż jesteśmy w sytuacji covidowej. Wiemy, że tworzenie przez firmy wieloletnich planów inwestycyjnych wtedy, gdy sytuacja epidemiczna i gospodarcza są trudne do przewidzenia, jest całkowicie nierealne. Dlatego od przyszłego roku nie będzie to już ulga proinwestycyjna, zachęcająca do inwestycji, ale powszechnie dostępny dla spółek, uproszczony sposób rozliczenia podatku – podkreśla Jan Sarnowski, wiceminister finansów.

Kolejną, istotną zmianą w estońskim CIT w 2022 roku, będzie zmniejszenie stawki podatku przy wypłacie zysku ze spółki. Stawka podatku przy wypłacie zmniejszy o kolejne 5 pkt proc., a w przypadku małych CIT-owców, (czyli osiągających przychody do 2 mln euro rocznie) to 20 proc., a więc niewiele więcej niż 19 proc. przy jednoosobowej działalności gospodarczej. Może to oznaczać, że założenie spółki z ograniczoną odpowiedzialnością i wejście od razu w system estoński – będzie dla firm bardzo korzystną opcją, która umożliwi złagodzenie tych negatywnych zmian w Polskim Ładzie (m.in. dotyczących składki zdrowotnej).

Jeśli chodzi o zniesienie limitu przychodów umożliwiającego wejście do systemu i pozostawanie w nim – w pierwotnej wersji limit przychodów wynosił 100 mln zł, co wykluczało z udziału w estońskim CIT dużą cześć firm. Teraz tego problemu nie ma. Nikt nie będzie musiał też wykazywać poniesienia nakładów inwestycyjnych pod groźbą uniemożliwienia mu korzystania z tej formy rozliczeń. Od 2022 r. nie trzeba już płacić podatku od różnic między wynikiem podatkowym, a bilansowym (tzw. podatek na wejściu), jeśli w systemie estońskim pozostanie się co najmniej przez 4 lata.

Estoński CIT – najważniejsze korzyści:

- Tylko dwa warunki – po pierwsze, struktura firmy musi być prosta (jej wspólnikami mogą być jedynie osoby fizyczne) a po drugie firma musi osiągnąć minimalny poziom zatrudnienia (min. 3 osoby, które są zatrudnione w spółce na umowę o pracę lub na umowę zlecenia). Przedsiębiorcy, którzy dopiero startują w biznesie mają aż 4 lata, żeby dojść do poziomu zatrudnienia 3 pracowników.

- Brak podatku na bieżąco – w systemie estońskim podatek płaci się dopiero wtedy, gdy wypłaca się zysk, przede wszystkim w formie dywidendy.

- Uproszczenia formalności podatkowych – w związku z brakiem konieczności zapłaty podatku od bieżącego zysku nie istnieje też konieczność prowadzenia ewidencji podatkowych w zakresie podatku dochodowego. Pozostaje jedynie zwykła księgowość.

- Obniżenie ciężaru podatkowego – łączny podatek (na poziomie spółki i wspólnika) jest niższy. W klasycznym systemie podatek wynosi ponad 26 proc. dla małych i 34 proc. dla większych podatników. Natomiast w estońskim CIT łączne obciążenie spada do 20 proc. (mali podatnicy) i do 25 proc. (w przypadku większych podatników).

Mam nadzieję, ze przedstawione informacje o estońskim CIT będą dla Was wystarczającą zachętą do analizy i przemyślenia własnej sytuacji. TUTAJ znajdziecie dodatkowe omówienie tematu od Ministerstwa Finansów. Jeśli będziecie chcieli przejść na tę formę opodatkowania ale macie wątpliwości i wolicie upewnić się w swoim wyborze – zachęcam do bezpośredniego kontaktu ze mną. Wspierany doświadczonymi specjalistami z mojego biura rachunkowego, chętnie pomogę Wam wybrać najlepsze rozwiązania dla Waszego biznesu!

Najnowsze komentarze