Kryzys czai się za rogiem. Już teraz można powiedzieć, że jest źle, a będzie jeszcze gorzej. Niekorzystne zmiany w prawie, przepisach podatkowych, szalejąca inflacja, spowolnienie gospodarcze, wojna w Ukrainie. Mówiąc bardzo delikatnie – ciekawych dożyliśmy czasów. W obawie przed gorszymi czasami przedsiębiorcy redukują i optymalizują koszty w firmie. Według przedstawionego raportu „Thriving in uncertainty” Polska jest liderem w Europie jeżeli chodzi o procent firm, w których kadra kierownicza planuje tego rodzaju optymalizacje kosztów. W ciągu ostatnich lat, aż 86 % menedżerów z Polski pracowało nad prognozowaniem i optymalizacją, aż 57 % rozbudowywało swoje zaplecze informatyczne w celu redukcji kosztów oraz poprawienia efektywności.

To specjalnie nie dziwi. Tak jak wspomniałem, aktualna sytuacja nie daje wyboru. Pozostaje jednak najważniejsze pytanie. Jak skutecznie optymalizować koszty w firmie? Jakie mamy możliwości i gdzie szukać oszczędności?

Zarządzanie finansami w firmie

Niezależnie od tego, czy te wizje nadchodzącego kataklizmu są realne czy nie, odpowiednie zarządzanie finansami w firmie jest i zawsze była kluczowa. W końcu każdy kto prowadzi firmę chce, aby przynosiła jak największe zyski, a jednocześnie generowała jak najmniejsze koszty. Logiczne prawda?

Dla właścicieli firm i menedżerów odpowiedzialnych za finanse przedsiębiorstwa, bardzo ważna jest aktualna wiedza na temat zasad związanych z cyklem rotacji gotówki, płynnością finansową, dywersyfikacją środków itd. Aby umiejętnie zarządzać finansami, trzeba się na nich po prostu znać. Zwłaszcza, że wachlarz naszych możliwości i wybór rozwiązań jest spory. Trzeba o nich wiedzieć, a do tego umiejętnie wykorzystać do właściwego zarządzania finansami w firmie. Jak to zazwyczaj bywa, w teorii nie brzmi to na bardzo skomplikowane, a w rzeczywistości jest dużym i odpowiedzialnym wyzwaniem. Często złożonym z wielu etapów, elementów, działań. Zarządzanie finansami w firmie to konieczność zaplanowania nad szeregiem procesów, oraz ich ciągłe usprawnianie. Temu służy optymalizacja kosztów firmowych. Jak ją wykorzystać w praktyce?

Jak skutecznie optymalizować koszty firmy?

W wielu firmach, pomimo przeprowadzanej optymalizacji efekty nie są widoczne. Dlaczego? Powodem jest niezrozumiałość tego procesu, krótkowzroczność, brak umiejętnego zarządzania finansami w praktyce i brak odpowiedniej strategii implementacji. Niestety proces optymalizacji często niesie za sobą obowiązek cięcia kosztów. Z drugiej strony trzeba uważać na związane z tym pułapki. Im więcej chcemy zaoszczędzić w firmie, tym bardziej rośnie ryzyko zahamowania dalszego rozwoju organizacji, czy wstrzymanie jej właściwego funkcjonowania. To często ryzykowna gra, w której kluczowe staje się odpowiednia organizacja, zarządzanie zasobami ludzkimi i przepływem pieniądza. Chcąc uprościć temat, możemy proces optymalizacji podzielić na następujące kroki:

poznać dokładną sytuację i zrozumieć procesy firmowe, zwłaszcza w zakresie kosztów zakupu (audyt),

analiza, czyli opracowanie raportu zawierającego propozycje działań optymalizujących w celu uzyskania obniżenia kosztów w konkretnych obszarach działalności,

wdrożenie program optymalizacyjnego, zbudowanie strategię długoterminowej (albo na określony czas),

bieżące monitorowanie efektów i analiza programu naprawczego w oparciu o dane.

Oczywiście to ogólny zarys. Pod każdym z tych punktów kryje się mnóstwo procesów, pracy, czasami całego zespołu specjalistów. Im większy biznes, tym tych podpunktów będzie więcej. Pamiętajmy również, że zmniejszenie wydatków w firmie np. o 8-10 %, gdzie rezygnujemy z dodatkowych świadczeń dla pracowników jak np. budżet szkoleniowy, bonusy, premie, może odbijać się na zespole i zapewne w jakimś sensie będzie się na nim odbijać. Dlatego nie zawsze wskazane będzie „trzęsienie ziemi”. Czasami wystarczy uszczelnić obecne wydatki, sprawdzić gdzie pieniądze nam uciekają, dokładniej przeanalizować czy konieczne jest kupowanie danego produktu lub usługi. To często pozwala wygospodarować dodatkowe % w firmie, bez konieczności redukcji poziomu pracy naszego zespołu. Albo poziomu zatrudnienia w firmie…

Inne stosowane metody optymalizacji kosztów w firmie, to redukcja zatrudnienia. Osobiście uważam jednak, że jest to droga donikąd. To tak jakbyśmy szukając oszczędności w opłatach za prąd, nagle w kilku pokojach w naszej siedzibie mieli pracować po ciemku. Jakość pracy spadnie do zera, co będzie nas kosztować znacznie drożej niż te kilkadziesiąt złotych na rachunku za energię. Znacznie lepszym rozwiązaniem jest pozbycie się części niepotrzebnych zadań, niż ludzi. Zanim to zrobimy konieczna jest ocena, które z nich generują więcej kosztów/czasu niż korzyści. Niektórych procesów może nie opłaca się ruszać?

Kolejny sposób dotyczący optymalizacji kosztów w firmie, to dobra koordynacja zakupowa wszystkich działów. Zbierając np. zamówienia zakupowe ze wszystkich działów w jednym miejscu, możemy przy większych ilościach oraz częstych zakupach liczyć na pokaźne zniżki od dostawców. Oszczędzać w ten sposób można również na podróżach służbowych. Załóżmy, że dane przedsiębiorstwo wysyła pracowników różnego szczebla w te same miejsca, lecz w różnych godzinach, różnymi kanałami komunikacji i co najgorsze w różne placówki hotelowe. A wystarczy połączyć poszczególne działy w grupy. Grupy mogą już łatwiej negocjować upusty podróży czy zniżki w wybranych hotelach. W zasadzie wszystkie usługi, z których korzysta nasz biznes można negocjować! Myślę, że wielu z Was zaskoczyła by kwota, którą można w ten sposób zaoszczędzić.

Firma może wykorzystać też dodatkowe środki na inwestycję w rozwój. Pieniądze uzyskane z optymalizacji kosztów, albo z optymalizacji niektórych nierentowanych i niepotrzebnych obszarów, można ulokować np. w marketingu, sprzedaży czy employer brandingu. Takie działanie może ułatwić pozyskiwanie nowych klientów czy wysoce wykwalifikowanych pracowników. To może diametralnie zmienić sytuację finansową w firmie i mieć duże znaczenie dla optymalizacji. Może nie wszyscy mają takie podejście, ale optymalizacja kosztów to w moim przekonaniu także tworzenie przewagi nad konkurencją. Złe czasy, stają się często dobrym momentem, aby wyprzedzić ją, dopracować ofertę, odpowiednio dobrać politykę cenową i dotrzeć do nowych klientów.

Następnym sposobem na skuteczną optymalizację kosztów jest outsourcing niektórych działów i procesów w firmie. Oddanie usług księgowych, prawnych czy usług informatycznych, zewnętrznym firmom może znacząco zredukować koszty w danym sektorze. A co ważne, jednocześnie podniesie się poziom i jakość tej obsługi. Takie oddelegowanie procesów, znacząco zredukuje koszt bez ponoszenia strat biznesowych danej organizacji. Z jednej strony koszt usługi będzie mniejszy, niż zatrudnienie samodzielnego fachowca. Z drugiej strony otrzymujecie zazwyczaj dostęp do całego zespołu specjalistów, którzy są do Waszej dyspozycji. Chętnie przedstawię Wam bliżej możliwości, korzyści i koszty przejścia na outsourcing, bo tak się przypadkowo składa, że prowadzę akurat kilka firm w tym modelu biznesowym. Zachęcam do bezpośredniego kontaktu!

Sprawdzoną metodą w optymalizacji jest wdrożenie automatyzacji procesów firmowych. Na co dzień korzystamy z różnego rodzaju narzędzi, technologii, które mogą nam (z odpowiednim wsparciem) posłużyć także do przeprowadzenia skutecznego procesu optymalizacyjnego. Dzięki automatyzacji np. w obszarze obsługi klienta, sprzedaży, marketingu, produkcji – uwalniamy zasoby. Czy to chodzi o koszty, ludzi, czy nasze własne zaangażowanie.

Co powstrzymuje Cię przed optymalizacją kosztów?

Jednym z podstawowych problemów firm i obawą przed zrobieniem rzetelnej optymalizacji jest obawa przed zmianą. Dotyczy to zarówno szczebla menadżerskiego jak i pracowników. Właściciele firm obawiają się natomiast dodatkowych kosztów związanych z nowymi wdrożeniami, nie zastanawiając się jakie korzyści może to przynieść w dłuższej perspektywie.

Nie ukrywam, że sam proces optymalizacji nie należy do łatwych i bywa bardzo czasochłonny. Wymaga zagłębienia się w wiele elementów i funkcjonowanie danej organizacji. Uważam jednak, że każda firma powinna nieustannie szukać rozwiązań, które uszczelnią niepotrzebne wydatki oraz pomogą znaleźć nowe opłacalne rozwiązania zwiększające szanse na rozwój przedsiębiorstwa. Przeprowadzenie takiej optymalizacji wymaga rzetelnej diagnozy sytuacji oraz znalezienie najbardziej optymalnych rozwiązań dopasowanych do specyfiki danego biznesu. To często proces, który wymaga i sporo czasu i trochę wysiłku ze strony przedsiębiorcy. Doskonale rozumiem, że w trudnych momentach czasem trudno jest złapać dystans w biznesie i trzeźwo przeanalizować wszystkie opcje, zagrożenia i szanse. To może być blokadą do przeprowadzenia zmian w firmie, ale nie powinno ich finalnie przekreślić. Warto pamiętać, że zawsze możecie też skorzystać z dodatkowego wsparcia.

Wsparcie w optymalizacji kosztów firmowych

Wiedząc, jak ważnym wyzwaniem jest optymalizacja kosztów firmowych, warto rozpatrzyć poszukanie wsparcia w tych działaniach. Dobrze skorzystać z doświadczeń i praktycznego rozeznania tych, którzy już mają to za sobą. To może być kompleksowa pomoc, która obejmie wszystkie firmowe procesy, albo możecie skupić się na poszczególnych dziedzinach, zaczynając od najbardziej istotnych. Oczywiście mogę Wam w tym pomóc. Zarówno całościowo, jak też w wybranych aspektach. Na przykład jeśli chodzi o firmowe IT, strategię marketingową ale też w przypadku finansów i podatków. Być może wiecie, że prowadzę biuro rachunkowe w Warszawie. Przeprowadziliśmy już szereg optymalizacji kosztów u naszych klientów, a w zasadzie cały czas to robimy. Podatki to temat dynamiczny, wymaga aktualnych informacji i szybkiego wdrażania.

Jestem do Waszej dyspozycji. Jeśli szukacie wsparcia w optymalizacji kosztów firmowych – pomogę. Napiszcie do mnie, krótko przedstawiając sytuację i porozmawiajmy o Waszym biznesie!

Spółka z ograniczoną odpowiedzialnością, to obok JDG najpopularniejsza forma prowadzenia firmy. Coraz więcej osób decyduje się na działanie w formie spółki z o.o. – na co ewidentnie miał wpływ Polski Ład i przepisy, które pojawiły się w 2022 roku. Z drugiej strony nadal sporo osób ma wątpliwości. Panuje powszechne przekonanie, że wypłacanie pieniędzy ze spółki jest skomplikowane i problematyczne. Przy wypłacie występuje podwójne opodatkowanie i może się okazać, że trzeba będzie podatek dochodowy opłacić dwa razy. A tego, jak można się domyślać, każdy chciałby uniknąć. Dlatego często rodzą się pytania, jak wypłacać pieniądze ze spółki?

Na szczęście istnieją legalne i praktyczne rozwiązania, z których możecie skorzystać. W dzisiejszym wpisie podpowiem Wam jakie macie możliwości i podsumuję najważniejsze informacje na ten temat. A jeśli poszukujesz bardziej bezpośredniej pomocy, w oparciu o Twoją konkretną sytuację, skontaktuj się ze mną i skorzystaj z indywidualnego doradztwa.

Dlaczego spółka, o czym warto pamiętać?

Tak jak wspomniałem na początku, prowadzenie spółki z o.o. może być szczególnie korzystne, zwłaszcza po wprowadzeniu Polskiego Ładu. Sporo przedsiębiorców przekształciło jednoosobową działalność gospodarczą w sp. z o.o. Prowadząc spółkę, zamiast działalności gospodarczej, możesz zapłacić mniej podatku dochodowego, mniej ZUSu i jeszcze ograniczyć swoją odpowiedzialność finansową. A skoro już jesteśmy przy podatkach, warto przypomnieć jak działa opodatkowanie dochodu w spółce z o.o. Tak jak już wielokrotnie pisałem na blogu (na przykład tutaj), spółka ma własną osobowość prawną, co w uproszczeniu oznacza, że stanowi odrębną osobę. Jeżeli spółka z o.o. wykazuje dochód, to ten dochód podlega opodatkowaniu podatkiem dochodowym od osób prawnych – CIT. Natomiast spółka nie generuje zysków dla siebie, tylko dla swoich wspólników. W idealnym scenariuszu, spółka powinna co roku wypłacać zysk na rzecz swoich udziałowców – tzw. dywidendę. Jeżeli dojdzie do wypłaty dywidendy, dochód pojawia się także u wspólników. To w praktyce oznacza, że obowiązek opłacenia podatku dochodowego( 19%) mają także wspólnicy. Podatek dochodowy spółki może wynosić 19% lub 9% – w zależności od wielu czynników. Gdy podsumujemy oba podatki i należne kwoty, może dać to łącznie naprawdę duże koszty. Koszty, których można uniknąć przy odpowiednich działaniach i organizacji. Oczywiście wszystko w ramach obowiązującego prawa. Nie zachęcam i nie polecam stosować nielegalnych praktyk, ponieważ wraz z ich zastosowaniem narażacie się nie tylko na kary finansowe 😉 Jak w takim razie legalnie doprowadzić do sytuacji, że podatek płacimy tylko raz? Gdzie szukać rozwiązań? Poniżej wymieniłem kilka z nich, a ostateczną ocenę, która jest najlepsza pozostawiam Waszej, indywidualnej decyzji.

Wynagrodzenie członka zarządu

To jedna z podstawowych metod – przyznanie sobie wynagrodzenia z tytułu sprawowania funkcji członka zarządu. To rozwiązanie może być szczególnie korzystne w niewielkich spółkach z o.o. – w nich najczęściej udziałowiec lub udziałowcy zasiadają jednocześnie w zarządzie. Co ważne, takie wynagrodzenie stanowi koszt dla spółki z o.o., a to oznacza, że pomniejsza kwotę dochodu, od której jest naliczany podatek CIT. Mimo, że od 2022 roku konieczne jest opłacanie składki zdrowotnej 9%, to wynagrodzenie jest zwolnione z ZUS-u i podlega opodatkowaniu skalą. Czyli do kwoty dochodu 120.000,00 zł rocznie, płaci się od niego jedynie 12% podatku dochodowego (od 1 lipca 2022). Dopiero po przekroczeniu tego progu, podatek wyniesie 32%. Dlatego też wspomniałem, o mniejszych spółkach, bo przy założeniu, że miesięczny dochód to ok 10 000 zł, to korzystniej będzie przyznać sobie miesięczne wynagrodzenie właśnie w takiej kwocie, niż wypłacać dywidendę. W takiej opcji spółka nie będzie miała dochodu, a zatem nie będzie potrzeby opłacania podatku dochodowego, a podatek po stronie wspólnika wyniesie 12% (plus składka zdrowotna).

Kolejny sposób, aby wypłacać pieniądze ze spółki jest przyznanie sobie wynagrodzenia z tytułu powtarzających się świadczeń niepieniężnych, które wykonujemy na rzecz spółki. To rozwiązanie będzie korzystne głównie dzięki temu, że podatek dochodowy płaci się wedle skali 12% (do 120 000 zł) i 32%, a do tego nie opłaca się składki zdrowotnej i uwzględniana jest kwota wolna od podatku. Warto jednak pamiętać, że takie wynagrodzenie łączy się z innymi wynagrodzeniami (np. tym o którym wspomniałem wyżej – z tytułu sprawowania funkcji członka zarządu) i może być przyznane jedynie za realnie wykonane świadczenia. Porównując ten sposób z tradycyjną wypłatą dywidendy, rocznie można zaoszczędzić nawet 20 000 zł.

Tak jak nadmieniłem, wynagrodzenia łączą się i sumują. Oznacza to, że w zależności od naszych potrzeb i indywidualnej sytuacji można na przykład przyznać sobie np. 60 tys. wynagrodzenia z tytułu zasiadania w zarządzie i 60 tys. z tytułu zapłaty za świadczenia powtarzające się. Wiele zależy od tego na ile umiejętnie to sobie zorganizujemy. Dla przykładu – jeśli wypłacimy sobie wynagrodzenie członka zarządu 250 zł, a wynagrodzenie z tytułu powtarzających się świadczeń ok 120 000, możemy zyskać jeszcze więcej. Od wynagrodzenia 250 zł, nie zapłacicie podatku dochodowego, jedynie składkę zdrowotną ok 22 zł, a od 120 000 wynagrodzenia powtarzającego się zapłacimy podatek dochodowy w wysokości 9% (wliczając w to kwotę wolną od podatku). Taka optymalizacja podatkowa, a w zasadzie minimalizacja jest w pełni możliwa, legalna i często bardzo korzystna dla przedsiębiorców. Nie jest jednak jedynym, możliwym wyjściem. Kolejne to wystawianie faktur.

Wystawianie faktur

To rozwiązanie może być dobre zwłaszcza dla większych spółek, w których roczny dochód jest większy niż 120 000,00 zł czy 240 000,00 zł. Jeśli prowadzisz spółkę, nic nie stoi na drodze, aby jednocześnie prowadzić działalność gospodarczą. To też umożliwia wystawianie faktur za świadczone usługi. Choćby dla własnej spółki. Oczywiście nie mamy tu do czynienia z wolną amerykanka. Jeżeli pobieramy wynagrodzenie z tytułu zasiadania w zarządzie spółki / świadczenia powtarzalne, to usługi za które wystawiamy faktury na rzecz spółki nie mogą się pokrywać z zakresem naszych obowiązków wynikających z zasiadania w zarządzie. To wydaje się logiczne i jest mocno pilnowane przez Urząd Skarbowy, więc warto się tego trzymać. Warto też dodatkowo się zabezpieczyć i dobrze przygotować dokumentację, w tym uchwałę o wynagrodzeniu dla zarządu z odpowiednim zakresem czynności, umowę B2B) itd. Tak jak wspomniałem wcześniej – to w pełni legalny sposób i warto aby taki pozostał. Jeśli macie obiekcje, zachęcam do bezpośredniego kontaktu, ewentualnie do kontaktu od razu z biurem rachunkowym.

Jeśli zdecydujemy się połączyć tej metody z wcześniejszą, możemy zorganizować to indywidualnie i również uniknąć podwójnego opodatkowania i wypłaty dywidendy. Wtedy podatek od wynagrodzenia za świadczenia powtarzające się wynosi 12%, a do tego dochodzi podatek od wystawionej faktury (na podatku liniowym 19%) lub któryś z ryczałtów.

Zawarcie umowy ze spółką

Trzeci z podstawowych metody wypłaty pieniędzy ze spółki to zawarcie z własną spółką umowy o dzieło. To korzystne rozwiązanie, bo w przypadku umowy o dzieło przenoszącej prawa autorskie, można zastosować 50% koszty uzyskania przychodu. A więc podatek (12%) będzie naliczony tylko od połowy wynagrodzenia przysługującego z takiej umowy. Podobnie jak wcześniej, zanim się na to zdecydujecie warto poznać też dokładne warunki, które muszą być spełnione. Na pewno umowa musi dotyczyć stworzenia dzieła w rozumieniu ustawy o prawie autorskim. Musimy też, jako wykonawca dzieła, przenieść powstałe prawo autorskie na spółkę, a wynagrodzenie za dzieło nie może się pokrywać z zakresem pracy prezesa. Wszystkie 3 podstawowe metody, które opisałem możecie ze sobą łączyć, ale w żadnej kombinacji te czynności nie mogą się ze sobą pokrywać. Połączenie praktycznie każdej z metod z zawarciem z własną spółką z o.o. umowy o dzieło, może okazać się szczególnie korzystne, bo rzeczywiste opodatkowanie może spaść nawet poniżej 5%.

Dodatkowe metody wypłacania pieniędzy ze spółki

Wspomniałem o 3 podstawowych sposobach, ale w rzeczywistości jest ich jeszcze więcej. Jakie są dodatkowe metody? Możemy wynająć swojej spółce nieruchomości i otrzymywać od spółki czynsz najmu (zakładając, że jesteśmy właścicielami nieruchomości). To też może się okazać dobrą metodą zabezpieczenia majątku – wynajem (w przeciwieństwie do wprowadzenia) sprawia, że nie ryzykujemy odpowiedzialności tym majątkiem. Można także spółce wynajmować inne ruchomości – maszyny, samochody i inne potrzebne jej urządzenia, w tym komputer w postaci ryczałtu (od tego mamy 8,5 % podatku, a spółce obniża to CIT o 9 %). Spółkę można obciążyć też kosztami własnych podróży służbowych – wypłata środków dla wspólnika jako zwrot poniesionych wydatków na podróż służbową, delegację lub szkolenie stanowią koszt dla spółki, Do tego dochodzą diety z tytułu podróży służbowych, które przysługują także osobom niebędącymi pracownikami, a więc np. członkom zarządu (dieta korzysta ze zwolnienia od podatku dochodowego).Może warto też podsumować temat dywidendy, która przewijała się w tekście Dywidenda to najprostszy sposób wypłaty wynagrodzenia dla członków zarządu, jednak wypłata możliwa jest raz w roku, po zatwierdzeniu rocznego sprawozdania finansowego i wyłącznie w przypadku wypracowania przez spółkę zysku. Z uwagi na to, że dywidenda wypłacana jest z zysku, nie stanowi kosztu uzyskania przychodów dla spółki.

Pamiętajcie, że przy stosowaniu wszystkich opisanych dziś metod, koniecznie trzeba sprawdzić i mieć na uwadze obowiązki, warunki i ograniczenia związane z przepisami. Jeśli sami nie macie odpowiedniego i aktualnego rozeznania, zachęcam do skorzystania ze wsparcia specjalistów i księgowych. Możecie zgłosić się tutaj.Musicie brać pod uwagę zarówno bieżące regulacje prawne, jak też indywidualne kalkulacje, co tak naprawdę opłaca się w Waszym konkretnym przypadku. Dzisiejszy wpis ma dać Wam pogląd, być może być impulsem, aby ponownie przeanalizować swoją sytuację i poszukać bardziej korzystnych rozwiązań. Poza szukaniem korzyści i oszczędności, po prostu warto pamiętać o bezpieczeństwie. Wypłacane ze spółki środki nie mogą być wypłacane w zamian za dywidendę (ukryta dywidenda) czy w zmian za zysk rozumiany szeroko (ukryte zyski). Uznanie przez Urząd Skarbowy, że doszło do takich wypłat może skutkować naliczeniem dodatkowego podatku, co w praktyce przekreśli wszystkie nasze działania i plany.

Pozyskanie klientów, nigdy nie było i nigdy nie będzie łatwym zadaniem. Nie trzeba też nikogo przekonywać, ani uświadamiać, jak dużo od tego zależy i jak jest to ważne przy prowadzeniu własnego biznesu. Niezależnie czy sprzedajemy produkty czy usługi. W obu przypadkach, jednym z ważniejszych kanałów sprzedażowych jest Internet. Klienci bardzo chętnie korzystają z zakupów online. W sieci szukają też opinii o produktach, usługach, sprawdzają informacje o firmie. To w sieci odbywa się dzisiaj główna komunikacja na linii firma – klient, tam też odbywają się często same transakcje. To wszystko sprawia, że przedsiębiorcy muszą dostosować działalność pod zmieniające się oczekiwania klientów, pod rozwój rynku, nowe technologie. Zwłaszcza w kontekście sprzedażowym. Jak to zrobić? Jak złapać klienta w sieci?

Nasz Klient, nasz Pan

Zanim przejdziemy do sposobów na pozyskiwanie klientów w sieci, warto zadać sobie podstawowe pytanie. Komu sprzedajemy? Jaki jest nasz klient? To podstawowa kwestia, od której zależy to jak będą wyglądały nasze działania sprzedażowe, promocyjne i marketingowe. W końcu to raczej my musimy dostosować się od niego, a nie na odwrót. Oczywiście są pewne przypadki i przykłady biznesowe, kiedy klient nie musi znajdować się w centrum uwagi. Natomiast dopóki mówimy o sprzedaży, zawsze będzie chodzić przede wszystkim o klienta. Czy mówimy o sklepie internetowym, czy o branży B2B. Rynek e-commerce w Polsce szacuje się na ponad 30 miliardów złotych. Szacowało, bo to liczby z zeszłego roku, a rynek cały czas się rozrasta. I to bardzo dynamicznie. Każdego roku handel internetowy rośnie o mniej więcej 20 procent i rozwija się 7–krotnie szybciej niż handel tradycyjny. Podobnie jeśli chodzi o sprzedaż usług – tu też budowanie marki w świecie digital stało się ważne, jak nigdy wcześniej.

Od tego jak podejdziemy do tych dwóch kwestii, czyli naszego rynku i klientów, będzie zależeć nasze powodzenie. Techniki sprzedażowe zmieniają się równie dynamicznie, tak jak technologia i oczekiwania naszych potencjalnych klientów. Trudno czasem za tym nadążyć, ale zdecydowanie warto być na bieżąco. Jeśli będziemy wiedzieć jacy są nasi klienci, jakie mają potrzeby, oczekiwania wobec naszych usług lub produktów, jakie mają opinie o naszej marce, jak się komunikują, łatwiej będzie reagować na te kwestie. Łatwiej będzie rozwijać sprzedaż, znaleźć odpowiednie narzędzia marketingowe i promocyjne, aby złapać klienta w sieci. Niezależnie od branży w jakiej działamy. Oczywiście sama wiedza to trochę za mało. To podstawa, zaczyn do budowania strategii, biznes planu, całej koncepcji sprzedaży.

Jak złapać klienta w sieci?

Tytułowe pytanie celowo jest trochę przewrotne i dwuznaczne. Z jednej strony w tekście skupimy się na działalności w sieci, czyli na marketingu internetowym. Z drugiej strony to metafora kojarząca się z siecią pajęczą, w którą chcemy złapać potencjalnego klienta. Może ta przenośnia nie jest zbyt zgrabna, ale wydaje mi się, że odpowiednio wymowna 🙂 Porównanie z siecią pajęczą ma też dodatkowy smaczek. Jeśli kiedyś mieliście okazję zaobserwować co dzieje się z owadem, który w nią wpadnie, wiecie, że ciężko jest się z niej uwolnić. Podobnie powinno być z naszą sprzedażą – kiedy klient wpadnie na naszą stronę, na spotkanie, do naszego sklepu, powinien już z nami zostać 😉

W jaki sposób to osiągnąć? Jak zwabić i utrzymać klienta? Postaram się wspomnieć o tych najbardziej uniwersalnych kwestiach, a niektóre zapewne znajdą swoją kontynuację w osobnych wpisach i w filmach. Mam świadomość (i dobrze, abyś też ją miał), że elementy jakie trzeba wziąć pod uwagę różnią się w zależności od charakteru biznesu, tego co sprzedajemy i komu. Wierzę jednak, że jest zbiór pewnych dobrych praktyk, sprawdzonych metod, podstaw, które można odnieść zarówno do sprzedaży produktów, jak i usług. Ostateczną ocenę pozostawiam Wam 🙂

Strona firmowa

Strona naszej firmy lub sklepu internetowego to absolutnie podstawowa kwestia. Równie oczywista, co ważna. Chcąc pozyskać klienta w sieci, musimy być w niej obecni – to raz. A dwa, że już od dawna nie wystarczy tylko w niej być. Wiadomo, podejście i gusta są różne. Jeden samodzielnie postawi prostą stronę z szablonu na WordPressie, którą potem dostosuje do swojego pomysłu. Drugi zleci ten projekt specjalistom. Nie ma złych rozwiązań, wszystko zależne jest od koncepcji i indywidualnego przypadku. Dobrze mieć świadomość, że od tego jak będzie wyglądała nasza witryna, od tego czy będzie funkcjonalna, będą zależały reakcje klientów i efektywność naszych działań. Kiepska strona buduje kiepskie doświadczenia. Dobrze przemyślana, intuicyjna, ciekawa – wręcz przeciwnie. Jaka powinna być strona firmowa już pisałem na blogu, co nie zmienia faktu, że można by było napisać o tym całą książkę, a i tak nie wyczerpać tematu. Strona firmowa to digitalowe serce firmy. Wasza siedziba w cyfrowym świecie. Na co warto zwrócić uwagę? Na pewno warto pamiętać, aby była responsywna i w pełni dostosowana pod urządzenia mobilne (czytaj: wygodna dla użytkownika, który w większości przypadków przegląda Internet przez smartfon. Warto, aby zawierała wartościową treść, atrakcyjny wygląd, żeby była czytelna i praktyczna. To też idealne miejsce, aby opowiedzieć o swojej marce, ludziach, działalności ale też wyróżnić się od konkurencji.

Pozycjonowanie w wyszukiwarkach

Jak można się domyślać samo posiadanie strony to nie wszystko. Zauważyłem, że to częsty błąd przedsiębiorców – po zrobieniu strony, nie planują jej rozwoju. A konieczna jest ciągła praca, między innymi nad jej widocznością w sieci. Jeśli do tej pory nie znaliście takich haseł jak optymalizacja, SEO, linkbulding, Google Analitics, to czas najwyższy zacząć nadrabiać zaległości. Niestety, albo na szczęście, pozycjonowanie to konieczność w dzisiejszych czasach i nie da się tego załatwić „raz na zawsze”. To ciągła praca, ale bardzo ważna. Jeśli będziecie mieć nawet najlepszą stronę w całym Internecie, ale nie będziecie budować jej pozycji w wyszukiwarkach internetowych, to przepadniecie w gąszczu innych podobnych. Odpowiednie pozycjonowanie firmowej strony to większa liczba odwiedzin, co przekłada się na wzrost sprzedaży i rozpoznawalność marki. Do budowania tej widoczności możecie wykorzystać content marketing, wszelkie działania promocyjne i social media marketing.

Content marketing

Od dawna wszyscy wokół krzyczą „Content is a King”. Nie bez powodu. Dziś nie wystarczy już tylko być w sieci, czy mieć zadbaną stronę firmową. To, co obecnie przyciąga użytkowników to treść. To ona buduje nasz zasięg w sieci, pobudza zaangażowanie. To wszelkiego rodzaju content, który publikujemy na stronie, ale też w social mediach, na blogu. A jaka treść będzie wartościowa dla Twojej grupy docelowej? Jeśli nie wiesz, wróć do pierwszego punktu. Musisz poznać potencjalnego klienta, żeby wiedzieć co będzie dla niego istotne, co go zainteresuje, co na niego działa. Blog to tylko miejsce w które wrzucisz tekst, samo jego posiadanie nie wiele Ci pomoże. Tak jak ze stroną. Trzeba się zastanowić jak go prowadzić, w jakiej formie, bo mówiąc treść nie mam na myśli tylko tekstu. Może zamiast tradycyjnych wpisów postawić np. na nagrywanie podcastów, albo na video marketing – pisałem o nim ostatnio.

Komunikacja z klientem

To kolejny naturalny sposób aby pozyskać klienta, nie tylko w sieci z resztą. Bez odpowiedniej komunikacji nie wiele zdziałamy. Albo mówiąc inaczej: bez odpowiedniej komunikacji nasz działania marketingowe będą mało efektywne. A co to znaczy dobra komunikacja? To umiejętność uważnego słuchania, obserwacji, oraz wyjście z odpowiednim przekazem. Żeby to miało sens musi działać obustronnie. Świetnym miejscem do prowadzenia dialogu z klientem będą portale społecznościowe, fora dyskusyjne, grupy tematyczne, czy wspomniany wcześniej blog firmowy. Musimy być tam gdzie są nasi klienci i wchodzić z nimi w interakcję. Przy tym wątku warto wspomnieć o newsletterze, który jest przekazem bardziej jednostronnym, ale też świetnie nadaje się do komunikacji z klientami. Odpowiednio wypracowana i wdrożona strategia komunikacji z klientem, będzie miała bezpośredni wpływ na skuteczne budowanie marki, budowanie zaufania, a finalnie odbije się pozytywnie na wynikach sprzedażowych.

Działania promocyjne

Kolejny ważna sprawa, którą na stałe trzeba wpisać w koszty firmowe. Reklama i promocja w Internecie kosztuje, niestety nie mało. Jeśli wydaje Ci się, że obejdziesz się bez niej, to prędzej czy później się na tym przejedziesz. Kiedyś gdzieś zasłyszałem, że to nasze działania bez odpowiedniej reklamy, jest jak mruganie do ładnej dziewczyny po ciemku. Co z tego, że dajemy sygnały, jeśli nie będą widoczne. Oczywiście kluczowe będzie odpowiednie jej rozplanowanie i zbudowanie strategii promocyjnej, tak aby nie przepalać budżetu, trafiać do grupy docelowej i umiejętnie konwertować ruch w sprzedaż. Reklama musi przyciągać uwagę, ale też spełniać konkretnie określoną rolę – np. zbierać leady, czyli potencjalnych klientów zainteresowanych naszą marką lub produktem.

Odpowiednie wsparcie

Wszystko o czym dziś mówimy raczej trudno będzie Wam zrobić w pojedynkę. Jeśli zatrudnicie dobrego sprzedawcę, pozyskanie klientów w sieci będzie z pewnością łatwiejsze. Oczywiście nie jest łatwo znaleźć dobrego pracownika, o czym wiecie jeśli prowadziliście już rekrutację, albo czytaliście wpis Era pracownika, na moim blogu. Jestem jednak zdania, że inwestycja w odpowiedni zespół zwróci się prędzej niż później. Oczywiście będzie trzeba tym zespołem odpowiednio pokierować, przydzielić zadania, obowiązki i monitorować postępy. Jeśli nie rekrutacja, to dobrą alternatywą dla budowania własnego zespołu jest outsourcing. Z tego rodzaju wsparcia będziecie zapewne korzystać jeśli chodzi o usługi księgowe, informatyczne albo marketingowe. W przypadku sprzedaży warto skupić się na marketingu. To tańszy i wygodniejszy sposób na zapewnienie sobie niezbędnej i specjalistycznej pomocy w określonych obszarach. Oddelegowanie niektórych usług na zewnątrz, da Wam możliwość skupienia się na tym co najważniejsze, czyli sprzedaży. Otrzymacie też dostęp do narzędzi i zespołu, który wcześniej pracował już z podobnymi firmami jak Wasza. Zna sprawdzone rozwiązania, które będą miały przełożenie na efekty sprzedażowe.

Remarketing

Wspominałem na wstępie o sieci pająka. Klienci, którzy trafią do naszej sieci, powinni zostać na dłużej. A przynajmniej powinniśmy o to powalczyć. Świetnym narzędziem, które w tym pomoże jest remarketing. W wielkim skrócie, to rodzaj kampanii prowadzonej m.in. w ramach Google, albo na social mediach. Kampanie tego rodzaju wykorzystywane są w celu powtórzenia przekazu reklamowego użytkownikom, którzy odwiedzili stronę firmy/produktu/landing page. W dobie bardzo dużej ilości przekazów reklamowych rozwiązanie to pozwala skutecznie docierać do potencjalnych klientów, którzy mieli już pierwsze doświadczenia z naszą marką. Wiedząc, że kogoś zainteresowała nasz oferta, ale z jakiegoś powodu nie podjął decyzji zakupowej, możemy wykorzystać do ulepszenia naszej komunikacji. Zastosowania innej taktyki, podsunięcia dodatkowych informacji, czy motywatorów. To znacznie zwiększa szanse na przekonanie do siebie potencjalnych klientów i złapania ich w naszą marketingową sieć 😉 Świetnie sprawdza się do tego nie tylko promocja ale też mailing. Jak można go wykorzystać? W jaki sposób analizować zachowania klientów? Jeśli jesteście zainteresowani pogłębieniem tego wątku, zachęcam do bezpośredniego kontaktu i uważnego śledzenia mojego bloga. Wkrótce ten temat pojawi się na tapecie.

Optymalizacja procesów

Jeśli chcecie rozpocząć, albo rozwijać procesy sprzedażowe, w pierwszej kolejności powinniście je skrupulatnie przeanalizować. Najlepiej wejść na chwilę w skórę klienta, przejść całą drogę zakupową, znaleźć punkty krytyczne, poszukać gdzie klient może mieć najwięcej wątpliwości, albo co zabiera mu najwięcej czasu. Jeśli w z całego procesu będziecie w stanie wyłapać najmocniejsze i najsłabsze punkty – łatwiej będzie Wam je przebudować. A jak jeszcze zadbacie o automatyzację niektórych procesów sprzedażowych – szanse na złapanie klienta w sieci, wzrosną jeszcze bardziej. Widać to zwłaszcza w przypadku sklepów internetowych. Zbudowanie odpowiedniego landing page’a gdzie klient sam będzie mógł obejrzeć produkt, przeczytać o usłudze i podjąć decyzję o zakupie, będzie sporym uproszczeniem. Bot na Facebooku, który będzie odpowiadał na najczęściej pojawiające się pytania też może pomóc. To z jakich narzędzi skorzystacie zależy bezpośrednio od Waszych procesów, od charakteru usług, od potrzeb klientów. Warto przy tym pamiętać, że optymalizacja procesów, w praktyce oznacza najczęściej ich uproszczenie, a nie na odwrót 😉

To tylko kilka obszarów, które chciałem zaznaczyć jako kluczowe, aby złapać klienta w sieci. To co polecam, to podejście długofalowe. Budowanie strategii sprzedażowej, czy marketingowej bywa niełatwe i czasochłonne ale korzyści jakie to przynosi, stają się bardziej perspektywiczne. Budując swoją markę w Internecie, zwiększacie szansę na pozyskanie nowych klientów. Pozyskując ich – budujecie swoją markę. To naczynia połączone. Dużo łatwiej będzie Wam zwiększać sprzedaż w Internecie, jeśli ludzie będą kojarzyć Waszą firmę, a te skojarzenia będą pozytywne. Jeśli potrzebujecie pomocy w budowaniu pozytywnych doświadczeń ze swoją marką, wizerunku firmy, w rozplanowaniu strategii marki, strategii komunikacji – zachęcam do kontaktu. Razem z zespołem marketingowym, będziemy w stanie nie tylko zwiększyć liczbę klientów, ale też sprawić że klienci będą chętniej do Was wracać.

Estoński CIT to jeden z dostępnych sposobów opodatkowania i jak sama nazwa wskazuje – został zaczerpnięty z systemu podatkowego Estonii. To ryczałt od dochodów spółek kapitałowych, który obowiązuje w Polsce od 2021 roku, jednak głośniej zrobiło się o nim w 2022 roku. Przede wszystkim za sprawą Polskiego Ładu. Dlaczego? Na czym polega estoński CIT? Kiedy będzie korzystnym rozwiązaniem? Co zmieniło się po wprowadzeniu Polskiego Ładu? Na te i inne pytania odpowiadam w dzisiejszym wpisie i mam nadzieję, że będą dla Was sygnałem do przeanalizowania własnej sytuacji. Zapraszam!

Czym jest estoński CIT?

Najważniejszym założeniem estońskiego CIT-u jest odroczenie momentu powstania zobowiązania podatkowego do momentu wypłaty zysku i związany z tym brak opodatkowywania generowanych na bieżąco dochodów. Na zwykłych zasadach rozliczenia CIT-u podatek płaci się co miesiąc, co kwartał, albo co rok – najpierw zaliczki, a później podatek rozliczany rocznie od dochodu osiągniętego w tym przedziale czasowym. Tymczasem estoński CIT jest odejściem od tej zasady. Podatku nie płaci się cyklicznie, ale dopiero wtedy, kiedy przedsiębiorca jest na to gotowy i zdecyduje się wypłacić zysk. Nie jest to zatem podatek dochodowy, a podatek od dystrybucji zysku. Celem wprowadzenia estońskiego CIT było zachęcenie spółek kapitałowych do inwestycji zgromadzonego kapitału i zwiększania obrotu gospodarczego. Założenia były ciekawe ale jak pokazała rzeczywistość – rozwiązanie nie spotkało się z dużym zainteresowaniem przedsiębiorców. W teorii miało znaleźć zastosowanie dla większości podatników CIT (w których wspólnikami są wyłącznie osoby fizyczne). A w praktyce, zamiast 200 000 podmiotów, z estońskiego CIT-u skorzystało niespełna 400 spółek. Dlaczego? Głównym powodem z pewnością były rygorystyczne warunki, jakie trzeba było spełnić. Zanim jednak przejdziemy do wspomnianych formalności i zmian jakie pojawiły się w tym zakresie, podsumuję podstawowe informacje.

Estoński CIT – podstawowe informacje:

środki dłużej zostają w firmie, a przedsiębiorca może je wykorzystać do inwestowania, do zwiększenia skali prowadzonej przez siebie działalności albo zatrudnienia pracowników;

nie ma konieczności prowadzenia rachunkowości podatkowej;

brak obowiązku ustalania podatkowych kosztów uzyskania przychodów i brak obliczania podatkowych odpisów amortyzacyjnych;

zaliczki na podatek CIT nie są płacone co miesiąc;

estońskie zasady opodatkowania CIT mogą stosować spółki akcyjne, spółki z ograniczoną odpowiedzialnością, spółki komandytowe, spółki komandytowo-akcyjne i proste spółki akcyjne

ryczałt od dochodów jest płacony w momencie wypłaty zysku i w innej wysokości niż standardowy CIT. Dla małych podatników wynosi 10% podstawy opodatkowania, a w przypadku pozostałych podatników jest to 20% podstawy opodatkowania;

do końca trzeciego miesiąca roku podatkowego podatnik musi złożyć deklarację o wysokości dochodu osiągniętego za poprzedni rok podatkowy. Deklarację składa do urzędu skarbowego elektronicznie i ma ona charakter informacyjny – płatność podatku następuje niezależnie od złożenia deklaracji;

Z uwagi na to, że zaliczki na podatek CIT nie są płacone co miesiąc, a podatek odprowadza się w momencie wypłaty zysku ze spółki (dywidendy), przedsiębiorcy mają możliwość określenia momentu, w którym nastąpi opodatkowanie. Co ważne, w momencie opodatkowania (czyli wypłaty zysku) efektywna stawka podatku będzie niższa niż w przypadku klasycznego CIT. Dla małych podatników wyniesie 20% (zamiast 26,29%), a dla pozostałych podatników – 25% (zamiast 34,39%). Tak jak nadmieniłem, z estońskiego CIT-u mogą skorzystać spółki akcyjne, spółki z ograniczoną odpowiedzialnością, spółki komandytowe, spółki komandytowo-akcyjne i proste spółki akcyjne. Są jednak pewne warunki które trzeba spełnić.

Pierwszym są przychody uzyskiwane: z wierzytelności, odsetek, pożyczek, opłat leasingowych, poręczeń, gwarancji, praw autorskich, praw własności przemysłowej, ze zbycia instrumentów finansowych, transakcji z podmiotami powiązanymi, które nie powinny przekraczać 50% wszystkich przychodów spółki. Drugim jest zatrudnienie. Spółka powinna zatrudniać na podstawie umowy o pracę, co najmniej 3 osoby przez okres co najmniej 300 dni w roku podatkowym, lub innej umowy niż umowa o pracę – przy czym wydatki na wynagrodzenia innych umów niż umowa o pracę, powinny stanowić co najmniej 3-krotność przeciętnego miesięcznego wynagrodzenia. Trzeci warunek – udziałowcy, akcjonariusze lub wspólnicy spółek są wyłącznie osobami fizycznymi i nie posiadają udziałów (akcji) w kapitale innej spółki (a również tytułów uczestnictwa w funduszu inwestycyjnym lub w instytucji wspólnego inwestowania, ogółu praw i obowiązków w spółce niebędącej osobą prawną). Jeżeli przedsiębiorca wybierze estońskie zasady opodatkowania, to będzie je stosować przez kolejno 4 lata podatkowe. Jeżeli w tym okresie nie zrezygnuje z opodatkowania ryczałtem, okres opodatkowania na tych zasadach zostanie automatycznie przedłużony na kolejne 4 lata. A co podlega opodatkowaniu estońskim CIT?

Opodatkowaniu ryczałtem od dochodów spółek podlega dochód ustalony jako:

zysk netto wypracowany w okresie opodatkowania ryczałtem w części, w jakiej został przeznaczony do wypłaty udziałowcom (akcjonariuszom albo wspólnikom) lub na pokrycie strat powstałych w okresie poprzedzającym okres opodatkowania ryczałtem;

ukryte zyski w postaci świadczeń pieniężnych, niepieniężnych, odpłatnych, nieodpłatnych lub częściowo odpłatnych, wykonanych na rzecz udziałowców, akcjonariuszy, wspólników, lub na rzecz podmiotów z nimi powiązanych;

nadwyżkę wartości rynkowej transakcji kontrolowanej ponad ustaloną cenę tej transakcji;

nadwyżkę zwróconej kwoty dopłaty, wniesionej do spółki zgodnie z odrębnymi przepisami, ponad kwotę wniesionej dopłaty;

kwoty pożyczek udzielonych przez spółkę udziałowcowi, akcjonariuszowi lub wspólnikowi;

wypłacone z zysku wynagrodzenie z tytułu umorzenia udziału (akcji) lub ze zmniejszenia wartości udziału;

równowartość zysku przeznaczonego na podwyższenie kapitału zakładowego;

świadczenia wykonane przez spółkę na rzecz fundacji prywatnej lub rodzinnej;

darowizny, wydatki na reprezentację;

wysokość wydatków niezwiązanych z działalnością gospodarczą;

suma zysków netto osiągniętych w każdym roku podatkowym stosowania opodatkowania ryczałtem w części, w jakiej te zyski nie były zyskami podzielonymi lub nie zostały przeznaczone na pokrycie straty;

wartość przychodów i kosztów podlegających zgodnie z przepisami o rachunkowości zarachowaniu w roku podatkowym i uwzględnieniu w zysku netto;

dopłaty wypłacone w przypadku połączenia lub podziału podmiotów;

odsetki od udziału kapitałowego, wypłacane na rzecz wspólnika przez spółkę;

zysk przeznaczony na uzupełnienie udziału kapitałowego wspólnika spółki i świadczenia wypłacone w przypadku zmniejszenia udziału kapitałowego.

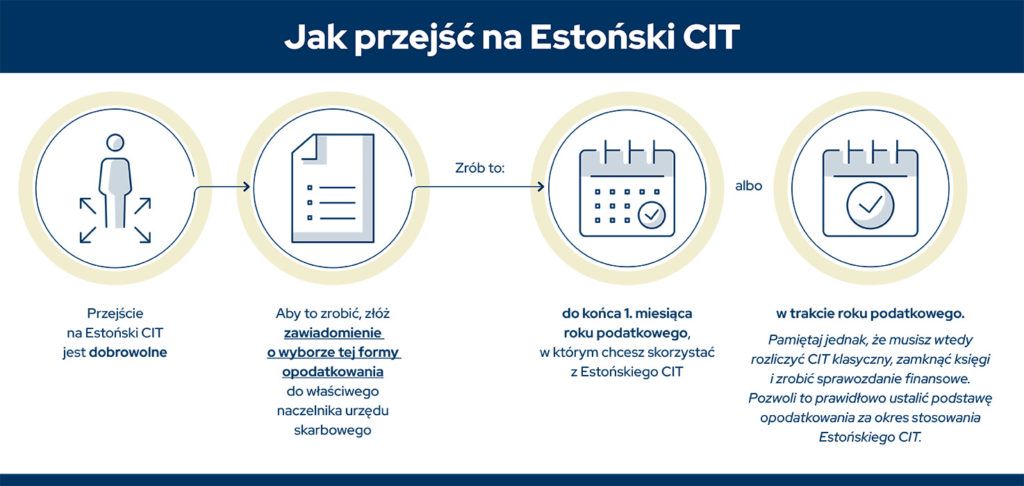

Przejście na estoński CIT to decyzja podatnika, a formalności zostały uproszczone. Wystarczy złożyć zawiadomienie o wyborze tej formy opodatkowania do właściwego naczelnika urzędu skarbowego. Najlepiej zrobić to do końca pierwszego miesiąca roku podatkowego.

Estońskim CIT – zmiany w Polskim Ładzie

Jak wspominałem na wstępie, liczne ograniczenia w estońskim CIT mocno zniechęciły przedsiębiorców. To jednak może się zmienić w 2022 roku. Głównie za sprawą zmian w przepisach jakie pojawiły się razem z Polskim Ładem (najważniejsze zmiany i podsumowanie dla przedsiębiorców znajdziecie TUTAJ). Nie ukrywam (co potwierdzają poprzednie wpisy na blogu), że nie jestem fanem Polskiego Ładu. Powodów jest wiele. Natomiast z drugiej strony, nie ma co udawać, że wszystkie wprowadzone przepisy są złe i szkodliwe. Te odnoszące się do estońskiego CIT-u do nich należą. Najważniejsze z nich to m.in. rozszerzenie katalogu podmiotów, które będą mogły skorzystać z fakultatywnego modelu opodatkowania. Poza tym zniesiony został limit przychodów i wymogu dotyczącego nakładów inwestycyjnych.

– W tym roku korzystanie z estońskiego CIT-u oznaczało dla przedsiębiorcy konieczność zobowiązania się, że tę oszczędność na podatku przeznaczy na reinwestycje. Natomiast od przyszłego roku takiego obowiązku już nie będzie. Wynika to z faktu, że wciąż jesteśmy w sytuacji covidowej. Wiemy, że tworzenie przez firmy wieloletnich planów inwestycyjnych wtedy, gdy sytuacja epidemiczna i gospodarcza są trudne do przewidzenia, jest całkowicie nierealne. Dlatego od przyszłego roku nie będzie to już ulga proinwestycyjna, zachęcająca do inwestycji, ale powszechnie dostępny dla spółek, uproszczony sposób rozliczenia podatku – podkreśla Jan Sarnowski, wiceminister finansów.

Kolejną, istotną zmianą w estońskim CIT w 2022 roku, będzie zmniejszenie stawki podatku przy wypłacie zysku ze spółki. Stawka podatku przy wypłacie zmniejszy o kolejne 5 pkt proc., a w przypadku małych CIT-owców, (czyli osiągających przychody do 2 mln euro rocznie) to 20 proc., a więc niewiele więcej niż 19 proc. przy jednoosobowej działalności gospodarczej. Może to oznaczać, że założenie spółki z ograniczoną odpowiedzialnością i wejście od razu w system estoński – będzie dla firm bardzo korzystną opcją, która umożliwi złagodzenie tych negatywnych zmian w Polskim Ładzie (m.in. dotyczących składki zdrowotnej).

Jeśli chodzi o zniesienie limitu przychodów umożliwiającego wejście do systemu i pozostawanie w nim – w pierwotnej wersji limit przychodów wynosił 100 mln zł, co wykluczało z udziału w estońskim CIT dużą cześć firm. Teraz tego problemu nie ma. Nikt nie będzie musiał też wykazywać poniesienia nakładów inwestycyjnych pod groźbą uniemożliwienia mu korzystania z tej formy rozliczeń. Od 2022 r. nie trzeba już płacić podatku od różnic między wynikiem podatkowym, a bilansowym (tzw. podatek na wejściu), jeśli w systemie estońskim pozostanie się co najmniej przez 4 lata.

Estoński CIT – najważniejsze korzyści:

Tylko dwa warunki – po pierwsze, struktura firmy musi być prosta (jej wspólnikami mogą być jedynie osoby fizyczne) a po drugie firma musi osiągnąć minimalny poziom zatrudnienia (min. 3 osoby, które są zatrudnione w spółce na umowę o pracę lub na umowę zlecenia). Przedsiębiorcy, którzy dopiero startują w biznesie mają aż 4 lata, żeby dojść do poziomu zatrudnienia 3 pracowników.

Brak podatku na bieżąco – w systemie estońskim podatek płaci się dopiero wtedy, gdy wypłaca się zysk, przede wszystkim w formie dywidendy.

Uproszczenia formalności podatkowych – w związku z brakiem konieczności zapłaty podatku od bieżącego zysku nie istnieje też konieczność prowadzenia ewidencji podatkowych w zakresie podatku dochodowego. Pozostaje jedynie zwykła księgowość.

Obniżenie ciężaru podatkowego – łączny podatek (na poziomie spółki i wspólnika) jest niższy. W klasycznym systemie podatek wynosi ponad 26 proc. dla małych i 34 proc. dla większych podatników. Natomiast w estońskim CIT łączne obciążenie spada do 20 proc. (mali podatnicy) i do 25 proc. (w przypadku większych podatników).

Mam nadzieję, ze przedstawione informacje o estońskim CIT będą dla Was wystarczającą zachętą do analizy i przemyślenia własnej sytuacji. TUTAJ znajdziecie dodatkowe omówienie tematu od Ministerstwa Finansów. Jeśli będziecie chcieli przejść na tę formę opodatkowania ale macie wątpliwości i wolicie upewnić się w swoim wyborze – zachęcam do bezpośredniego kontaktu ze mną. Wspierany doświadczonymi specjalistami z mojego biura rachunkowego, chętnie pomogę Wam wybrać najlepsze rozwiązania dla Waszego biznesu!

Każda firma jest inna. Często to zupełnie inne spojrzenie na biznes, inne cele, warunki, procesy, inny rynek i klienci. Jednak gdy spojrzymy na to wszystko z dystansu, można zauważyć, że duża część obszarów pozostaje wspólna. Niezależnie do skali działalności, czy branży. Są pewne procesy, między innymi sprzedażowe i marketingowe, które są kluczowe dla większości przedsiębiorców. W końcu każdy kto świadczy swoje usługi, albo sprzedaje swoje produkty, chce pozyskiwać na nie klientów. Im większa będzie ich liczba, tym lepiej. Jednym ze sprawdzonych sposobów na zwiększenie poziomu sprzedaży jest skorzystanie z metody tzw. lejka sprzedażowego. Czym dokładnie jest lejek sprzedażowy? Dlaczego warto go stosować i jak to robić?

Czym jest lejek sprzedażowy?

Tak jak wspomniałem, sprzedaż to kluczowy element strategii niemal w każdej firmie. To jeden z najważniejszych obszarów, dzięki któremu biznes może sprawnie funkcjonować, generować przychody i się rozwijać. Lejek sprzedażowy (ewentualnie: lejek konwersji, lejek marketingowy) to jedna ze sprawdzonych metod uporządkowania i przebudowania działań sprzedażowych. Najprościej powiedzieć, że to szereg, określonych procesów, które mają na celu zachęcić klientów daną usługą lub produktem, oraz doprowadzić do ich sprzedaży. A dlaczego lejek? Powód jest prosty – ta forma i kształt dobrze oddają charakter wspomnianych procesów. Mają też podobną funkcję – chodzi o przelanie dużej ilości leadów w wąski strumień klientów 🙂

Metoda lejka sprzedażowego skupia się na stopniowym zawężaniu grupy docelowej. Systematyzuje relacje z klientami, oraz naszą wiedzę i doświadczenia. Pozwala zrozumieć cały proces sprzedaży i określić jakie narzędzia marketingowe na danym etapie będą najskuteczniejsze. Pomaga też w analizie naszych pomysłów i planów sprzedażowych, oraz ich optymalizacji. Zwłaszcza gdy widzimy, że jest spore zainteresowanie naszym produktem (lub usługą), a w praktyce niewiele osób podejmuje decyzję o jego zakupie. Lejek sprzedażowy pomoże nie tylko w samej diagnozie problemu, ale też będzie dobrą wskazówką co i jak ulepszyć. Wymusza w jakimś sensie podzielenie naszego procesu sprzedażowego w firmie na mniejsze etapy. Dużo łatwiej jest bowiem zapanować nad poszczególnymi procesami niż nad całością. Oczywiście im jest ich więcej, tym bardziej rozbudowany będzie nasz lejek. Nic nie stoi na przeszkodzie, aby stworzyć ich kilka (co jest dość powszechne w większych firmach). Na pewno warto go rozbić na dwa sektory: B2B i B2C. Dlaczego?

W obu przypadkach, lejki będą się różnić, a wszystko przez istotne różnice w przebiegu i charakterze sprzedaży w obu przypadkach. Lejek sprzedażowy B2B (ang. business to business) jest narzędziem optymalizacji procesu sprzedaży między dwoma podmiotami gospodarczymi. Między dwoma firmami. W takim lejku bierzemy pod uwagę trochę inną specyfikę działalności, fakt że decyzje zakupowe podejmuje się zupełnie inaczej, niż w przypadku B2C (ang. business-to-consumer). Sprzedaż niejednokrotnie będzie odbywała się zupełnie inną drogą. Inne będą też potrzeby, oczekiwania i forma współpracy, w porównaniu do sytuacji, gdy naszym potencjalnym klientem jest indywidualny konsument. Zmienia się forma komunikacji, proces dotarcia z informacją, forma finalizacji sprzedaży. Gdy przeanalizujecie sytuację, szybko okaże się, że różnic jest naprawdę wiele. Aby nasz lejek sprzedażowy był skuteczny, musi je uwzględniać i wychodzić im na przeciw. Być może dałoby się zbudować lejek marketingowy, który będzie miał szansę sprawdzić się zarówno w B2B, jak i w B2C – natomiast zdecydowanie lepszym podejściem będzie oddzielenie tych dwóch sektorów i przygotowanie osobnego lejka dla każdego z nich. Jak to zrobić?

Jak zbudować lejek sprzedażowy?

Góra lejka (czyli najszersza część) skupia wszystkich potencjalnych klientów (czyli tzw. leady sprzedażowe), którzy np. odwiedzili naszą stronę firmową. Do kolejnego etapu przechodzą ci z nich, którzy wykazali zainteresowanie danym produktem/usługą. Te dane są dla Was dostępne. Na podstawie ich analizy należy zaplanować i podjąć konkretne działania, które przybliżą wstępnie zainteresowanego klienta do decyzji zakupowej. Dobrym przykładem jak to wykorzystać będzie zastosowanie odpowiedniego CTA (Call To Action – wezwania do działania), które przekształci anonimową dotąd osobę, w realny kontakt. Osoba, która wypełniła formularz kontaktowy, zapisała się na newsletter, przesunie się w dół lejka. Dalsze utrzymanie zainteresowania, podsunięcie oczekiwanych informacji, działania marketingowe i odpowiednia obsługa klienta (o której pisałem tutaj), sprawi, że ostatecznie znajdzie się na samym dole i dojdzie do sprzedaży. To duże uproszczenie, natomiast mam nadzieję, że dzięki niemu zrozumiecie lepiej po co jest Wam potrzebny lejek sprzedażowy i jak go zbudować. Konieczne będzie, abyście przyjrzeli się Waszym procesom sprzedaży, kolejnym etapom nawiązywania i pogłębiania relacji z klientami i zastosować odpowiednie metody i narzędzia marketingowe.

W sprzedaży ogromne znaczenie ma komunikacja. Często ta komunikacja, w praktyce oznacza po prostu umiejętność słuchania swoich klientów. Aby ich słuchać, musicie ich poznać. Dowiedzieć się jaki mają sposób myślenia, jakie mają oczekiwania względem naszego produktu, czego się obawiają. Jeśli zrozumiecie podstawowe potrzeby i problemy swojej grupie docelowej – pozostaje na nie zareagować. Wykorzystać tę wiedzę w praktyce. Wspominałem o tym na blogu, gdy pisałem jak złapać klienta w sieci – zajrzyjcie do niego!

Ważną zasadą podczas tworzenia lejka sprzedażowego, jest ta, która mówi, że koszt pozyskiwania klienta (CPA, ang. cost per acquisition) nie może przewyższać „jego wartości” – czyli kwoty, jaką zapłaci za dany produkt (ACV, ang. average customer value).

Lejek sprzedażowy siłą rzeczy, dzieli naszą sprzedaż na poszczególne. mniejsze procesy. Te procesy to w praktyce etapy, przez które przechodzą nasi potencjalni klienci, czyli osoby lub firmy zainteresowane naszymi usługami i produktami. Chodzi o rozplanowanie i zorganizowanie sprzedaży, od pierwszego etapu, czyli momentu zainteresowania produktem (lub usługą), po ostatni etap – czyli sprzedaż i realizację. To co dzieje się po drodze p powinno stać się esencją Waszych działań. Graficzne przedstawienie tych procesów ma formę lejka – na kolejnych etapach jest coraz mniej osób. Naszym celem jest zaprojektowanie każdego etapu, tak aby były one jak najbardziej efektywne i skuteczne, a jednocześnie najbardziej optymalne dla nas samych. Standardowy lejek sprzedażowy zbudowany jest z 5 głównych etapów: ToF (ang. top of the funnel), MoF (ang. middle of the funnel), BoF (ang. bottom of the funnel), finalizacja sprzedaży i działania posprzedażowe. Co kryje się pod każdym elementem? Jak możecie je zbudować u siebie? Omówiłem to krótko poniżej.

Poszczególne etapy lejka sprzedażowego

ETAP 1 – Przyciągnięcie uwagi i budowanie świadomości marki. Pierwszą rzeczą, jaką musicie zrobić chcąc sprzedać swoje produkty lub usługi, jest przyciągnięcie uwagi potencjalnego klienta. Nie będzie to łatwe zadanie. Zwłaszcza jeśli posiadacie silną konkurencję. Mam nadzieję, że czytaliście mój artykuł i wiecie już jak ją analizować. Jeśli nie, polecam w ramach uzupełnienia dzisiejszego wątku, wrócić do artykułu poświęconego analizie konkurencji. Na tym etapie musicie nie tylko posiadać wiedzę o konkurencji ale też o własnej grupie docelowej. Bez tej wiedzy, trudno będzie Wam ocenić co jest w stanie skutecznie przyciągnąć uwagę potencjalnych klientów. Możecie zdobyć zainteresowanie odbiorców między innymi poprzez reklamę, kampanię promocyjną, SEO (dzięki któremu będziecie wyświetlać się wyżej w wyszukiwarkach na odpowiednie frazy powiązane z Waszymi usługami i potrzebami klientów). Innymi narzędziami jakie możecie wykorzystać to vlog na YouTubie, Wasz newsletter, ciekawe treści, darmowy e-book, poradnik albo szkolenia. Macie naprawdę spory arsenał możliwości!

ETAP 2 – rozwój zainteresowania usługą lub produktem. Udało się nam przyciągnąć uwagę klienta, wszedł on na naszą stronę internetową, albo profil w social mediach, napisał do nas? Świetnie! W kolejnym etapie musicie pogłębić jego zainteresowanie i przede wszystkim przedstawić konkretny produkt (lub usługę). Dobrą praktyką jest przekierowanie potencjalnego klienta na specjalnie przygotowaną stronę sprzedażową (landing page). Na takiej stronie klient powinien otrzymać więcej informacji, szczegółów – czyli musimy mu przedstawić dokładniej naszą ofertę. Nic nie stoi na przeszkodzie, aby już na tym etapie poprosić go o zostawienie do siebie kontaktu. To ułatwi nam też dalsze działania, a przede wszystkim podsunięcie rozwiązań, których potrzebuje. Jeśli klient odchodzi od nas na tym etapie lejka sprzedażowego, czyli opuszcza naszą stronę sprzedażową – powinno być to sygnałem ostrzegawczym. Może się bowiem okazać, że oferowane usługi lub produkty go nie interesują (co może oznaczać, że popełniliśmy błąd przy określaniu grupy docelowej, albo w samej analizie), albo zabrakło mu motywacji do uczestnictwa w dalszym procesie (co może oznaczać, że warto będzie przemyśleć i zoptymalizować nasz landing page, może pokusić się o ciekawszą kreację). Jeśli jednak klienta udaje się zainteresować ofertą lub produktem, rozwinąć to zainteresowanie na tyle, że zapoznał się ze szczegółami naszej oferty, przechodzimy do kolejnego etapu.

3. ETAP – CTA i klasyfikacja leadów. Jeśli nasz potencjalny klient jest zainteresowany naszą ofertą, konieczne będzie maksymalne ułatwienie mu drogi zakupu. Nasza strona sprzedażowa musi być tak zbudowana, aby użytkownik ani przez chwilę nie czuł się zagubiony. Musimy mu podpowiedzieć co dokładnie ma zrobić, aby skorzystać z naszej propozycji i w jaki sposób. Sprawdzonym rozwiązaniem jest wspomniane wcześniej CTA (czyli Call To Action). To zachęta do wejścia w głębszą interakcję z naszą ofertą, zachęta do dalszego działania. Takim wezwaniem może być na przykład zapisanie się do newslettera, zapisanie się na szkolenia, czy dodanie produktu do koszyka i przejście płatności. A jaką formę może mieć CTA? Najczęściej to prostu przyciski, dobrze widoczne, powtarzające się w kilku miejscach na stronie sprzedażowej. Po ich kliknięciu, nasz lead jest prowadzony za rączkę do dalszego etapu. Trzeci etap lejka daje nam też możliwość klasyfikacji pozyskanych leadów. Możemy podzielić je na leady gorące, czyli osoby, które są bardzo zainteresowane naszą ofertą. Na leady ciepłe, czyli potencjalni klienci którzy decyzję o zakupie odkładają na później, jak również na leady zimne. Do ostatniej grupy wliczają się osoby które w danym momencie nie wykazują zainteresowania ale dobrze rokują na przyszłość. Do klasyfikacji leadów stosuje się często tzw. lead scoring, czyli proces przypisania wartości punktowych do konkretnych leadów. A wszystko po to, aby do każdej grupy potencjalnych klientów lepiej dobrać strategię sprzedażową. Przekonać nieprzekonanych.

ETAP 4 – Sprzedaż i działania posprzedażowe. Tak jak wspomniałem trochę wyżej – musimy maksymalnie ułatwić drogę zakupu klientom. W praktyce oznacza to, że sam proces sprzedaży na naszej stronie musi być jak najbardziej przejrzysty i przyjazny dla użytkownika. Musimy prowadzić go za rączkę nie tylko do momentu decyzji zakupowej ale też po udanej sprzedaży. Powinno nam zależeć na tym, aby nie tylko skorzystał z naszej oferty ale też do nas wrócił. Warto przemyśleć jakie działania posprzedażowe warto będzie wprowadzić w naszym konkretnym przypadku. Może warto przygotować specjalny program lojalnościowy, rabaty dla stałych klientów, zachęcić do zapisania się do newslettera? Może wysłać podziękowania i zaprosić do kolejnej transakcji, do podzielenia się wrażeniami, może przygotować specjalny pakiet dodatkowych usług itd. Niezależnie od tego jakie macie pomysły i jaką formę wybierzecie – najlepszym zwieńczeniem lejka sprzedażowego jest wzbudzenie zaufania, poczucia więzi między marką a klientem. Potrzebne jest wypracowanie relacji. W tej grze wszystkie chwyty są dozwolone 🙂

Celem lejka sprzedażowego jest nie tylko udoskonalanie i poprawienie skuteczności, ale też obniżanie własnych kosztów działań marketingowych. Mam na myśli zarówno koszty finansowe, jak i czasowe. Chodzi o wyłapanie tych najskuteczniejszych działań i strategii, tak aby nie przepalać budżetu reklamowego, skupić się na priorytetach, maksymalnie uprościć, a przez to ułatwić przejście przez proces sprzedaży. Warto dążyć do tego, aby „średnia wartość klienta” (AVC) rosła, a jednocześnie zoptymalizować koszty jego pozyskania. Stworzenie takiego lejka wymaga na pewno sporo zaangażowania. Zwłaszcza na początku, gdy konieczne jest przeprowadzenie kilku analiz, wyciągnięcie danych, zrobienie researchu, przeprowadzenie testów, aby znaleźć najlepsze narzędzia i formy marketingowe. Możecie być jednak pewni, że praca jaką włożycie w przygotowania dobrego lejka sprzedażowego, zwróci się w postaci większej ilości zadowolonych klientów.

Jeśli potrzebujecie pomocy w budowaniu marki, rozplanowaniu sprzedaży i działań marketingowych – skontaktujcie się ze mną. Razem z moim zespołem przygotujemy indywidualną strategię dopasowaną do Waszego biznesu i Waszej grupy docelowej. Nie tylko doradzimy sprawdzone rozwiązania ale też przejmiemy ich realizację. Dzięki czemu będziecie mogli zwiększyć swoją sprzedaż i zaplanować dalszy rozwój biznesowy!

Od 1 stycznia 2020 r. obowiązują nowe przepisy Ustawy o przeciwdziałaniu nadmiernym opóźnieniom w transakcjach handlowych (wcześniej: Ustawa o terminach zapłaty w transakcjach handlowych). Wprowadzone zostały zmiany, które mają ograniczyć zjawisko zatoru płatniczego i uregulować transakcje między MŚP, a dużymi przedsiębiorcami. Kim jest duży przedsiębiorca i na czym dokładnie polegają wspomniane zmiany? Do czego zobowiązuje status dużego przedsiębiorcy? Odpowiedzi znajdziecie w poniższym w artykule.

Duży przedsiębiorca czyli jaki?

Na początek zastanówmy się co oznacza w praktyce status dużego przedsiębiorcy. Można powiedzieć, że dużym przedsiębiorcą, jest każdy przedsiębiorca inny niż mikro, mały i średni 🙂 Opierając się na definicji Załącznika I do Rozporządzenia Komisji (UE) nr 651/2014 z dnia 17 czerwca 2014 r., do tej kategorii należą przedsiębiorstwa, które:

zatrudniają więcej niż 250 pracowników;

mają roczny obrót przekraczający 50 milionów EUR.

Duży przedsiębiorca może zatrudniać mniej niż 250 pracowników, ale suma bilansowa przedsiębiorcy przekracza równowartość w złotych polskich 43 milionów EUR lub łączny roczny obrót przekracza równowartość w złotych polskich kwoty 50 milionów EUR. Dużym przedsiębiorcą będzie też podmiot, w którym 25% (lub więcej) kapitału kontroluje co najmniej jeden organ publiczny (pośrednio lub bezpośrednio).

Zasad jest dość prosta – kto nie jest MŚP, jest dużym przedsiębiorcą.

Liczbę zatrudnionych ustala się poprzez obliczenie tzw. rocznych jednostek pracy (RJP). To jednostka odpowiadająca liczbie pracowników zatrudnionych w pełnym wymiarze czasu pracy, w obrębie danego przedsiębiorstwa (lub w jego imieniu). Praca osób, które nie przepracowały pełnego roku oblicza się jako stosowna część ułamkowa RJP. Warto podkreślić, iż w przypadku przekroczenia lub obniżenia liczby zatrudnionych (tak jak pułapów finansowych) uzyskanie lub utrata statusu dużego przedsiębiorcy następuje, gdy zjawisko powtórzy się w ciągu dwóch kolejnych okresów rachunkowych.

Status dużego przedsiębiorcy, a zatory płatnicze

Tak jak wspomniałem na wstępie, są dwie podstawowe zmiany. Jedną z najważniejszych jest kwestia terminów zapłaty. Z art. 7 ust. 2a ustawy wynika, że: „Termin zapłaty określony w umowie nie może przekraczać 60 dni, liczonych od dnia doręczenia dłużnikowi faktury lub rachunku, potwierdzających dostawę towaru lub wykonanie usługi, jeżeli dłużnikiem zobowiązanym do zapłaty za towary lub usługi jest duży przedsiębiorca, a wierzycielem jest mikroprzedsiębiorca, mały przedsiębiorca albo średni przedsiębiorca.”

W praktyce oznacza to, że swoboda określania terminów płatności na umowie z podmiotem posiadającym status dużego przedsiębiorcy zostaje skutecznie ograniczona. Strony nie mogą umówić się na dłuższe niż 60 dniowy termin zapłaty. Jeżeli termin zapłaty został określony w umowie niezgodnie z powyższym przepisem, wierzycielowi, który spełnił swoje świadczenie, (60 dniach od doręczenia faktury) będą przysługiwały odpowiednie odsetki. Sztywny termin płatności z dużymi firmami, ma być kolejnym ułatwieniem w walce zatorami płatniczymi. Jakiś czas temu wspominałem o tym zjawisku, podpowiadałem jak walczyć z zatorem finansowym. Zerknijcie do tego artykułu jeśli prowadzicie działalność gospodarczą. Jaka jeszcze zmiana, w kontekście statusu dużego przedsiębiorcy, obowiązuje od stycznia 2021 roku?

Oświadczenie o statusie dużego przedsiębiorcy

Duży przedsiębiorca od 1 stycznia 2021 r. ma obowiązek poinformowania drugiej strony transakcji o posiadanym statusie dużego przedsiębiorcy. Powinien zrobić to najpóźniej w momencie nawiązywania współpracy i zawarcia transakcji. Forma oświadczenia powinna być taka sama jak forma zawieranej transakcji. Niezależnie czy umowa ma formę pisemną, czy mailową, tak samo powinno być z oświadczeniem. W praktyce oświadczenie o statusie dużego przedsiębiorcy musi poprzedzać (lub być złożone jednocześnie z zawarciem) każdą umowę będącą transakcją handlową. Chodzi o każdą umowę, która za przedmiot ma dostawę towaru lub wyświadczenie usługi za wynagrodzeniem. Jeżeli usługi są nieodpłatne, czyli nie wiążą się z żadną wymierną korzyścią majątkową dla którejkolwiek ze stron. Warto pamiętać o tym nowym obowiązku, ponieważ brak informacji o statusie dużego przedsiębiorcy, jest wykroczeniem obarczonym grzywną do 5000 zł (art. 13zb ustawy). Jak powinno brzmieć takie oświadczenie? Przykład poniżej:

„W związku z art. 4c ustawy z dnia 8 marca 2013 r. o przeciwdziałaniu nadmiernym opóźnieniom w transakcjach handlowych (t.j. Dz.U. z 2019 r. poz. 118) informujemy, że firma XXX zalicza się do kategorii dużego przedsiębiorcy, w rozumieniu Załącznika nr I Rozporządzenia Komisji (UE) nr 651/2014 z dnia 17 czerwca 2014 r.”

To jak dokładnie będzie brzmieć oświadczenie nie ma większego znaczenia. Nie ma jednego sztywnego szablonu. Chodzi bardziej o sam fakt poinformowania o tym fakcie i konsekwencjach jakie to niesie. Czy obowiązujące od stycznia, znowelizowane przepisy będą skuteczną bronią w walce z zatorami płatniczymi? To zapewne wyjdzie dopiero w praniu. A jak Wy sądzicie? Myślicie, że jest to krok w dobrą stronę, czy raczej mało istotna zmiana, która nie przyczyni się do poprawy sytuacji? Dajcie znać w komentarzach!

Ta strona korzysta z ciasteczek aby świadczyć usługi na najwyższym poziomie. Dalsze korzystanie ze strony oznacza, że zgadzasz się na ich użycie.ZgodaPolityka prywatności

Najnowsze komentarze