Estoński CIT to jeden z dostępnych sposobów opodatkowania i jak sama nazwa wskazuje – został zaczerpnięty z systemu podatkowego Estonii. To ryczałt od dochodów spółek kapitałowych, który obowiązuje w Polsce od 2021 roku, jednak głośniej zrobiło się o nim w 2022 roku. Przede wszystkim za sprawą Polskiego Ładu. Dlaczego? Na czym polega estoński CIT? Kiedy będzie korzystnym rozwiązaniem? Co zmieniło się po wprowadzeniu Polskiego Ładu? Na te i inne pytania odpowiadam w dzisiejszym wpisie i mam nadzieję, że będą dla Was sygnałem do przeanalizowania własnej sytuacji. Zapraszam!

Czym jest estoński CIT?

Najważniejszym założeniem estońskiego CIT-u jest odroczenie momentu powstania zobowiązania podatkowego do momentu wypłaty zysku i związany z tym brak opodatkowywania generowanych na bieżąco dochodów. Na zwykłych zasadach rozliczenia CIT-u podatek płaci się co miesiąc, co kwartał, albo co rok – najpierw zaliczki, a później podatek rozliczany rocznie od dochodu osiągniętego w tym przedziale czasowym. Tymczasem estoński CIT jest odejściem od tej zasady. Podatku nie płaci się cyklicznie, ale dopiero wtedy, kiedy przedsiębiorca jest na to gotowy i zdecyduje się wypłacić zysk. Nie jest to zatem podatek dochodowy, a podatek od dystrybucji zysku. Celem wprowadzenia estońskiego CIT było zachęcenie spółek kapitałowych do inwestycji zgromadzonego kapitału i zwiększania obrotu gospodarczego. Założenia były ciekawe ale jak pokazała rzeczywistość – rozwiązanie nie spotkało się z dużym zainteresowaniem przedsiębiorców. W teorii miało znaleźć zastosowanie dla większości podatników CIT (w których wspólnikami są wyłącznie osoby fizyczne). A w praktyce, zamiast 200 000 podmiotów, z estońskiego CIT-u skorzystało niespełna 400 spółek. Dlaczego? Głównym powodem z pewnością były rygorystyczne warunki, jakie trzeba było spełnić. Zanim jednak przejdziemy do wspomnianych formalności i zmian jakie pojawiły się w tym zakresie, podsumuję podstawowe informacje.

Estoński CIT – podstawowe informacje:

środki dłużej zostają w firmie, a przedsiębiorca może je wykorzystać do inwestowania, do zwiększenia skali prowadzonej przez siebie działalności albo zatrudnienia pracowników;

nie ma konieczności prowadzenia rachunkowości podatkowej;

brak obowiązku ustalania podatkowych kosztów uzyskania przychodów i brak obliczania podatkowych odpisów amortyzacyjnych;

zaliczki na podatek CIT nie są płacone co miesiąc;

estońskie zasady opodatkowania CIT mogą stosować spółki akcyjne, spółki z ograniczoną odpowiedzialnością, spółki komandytowe, spółki komandytowo-akcyjne i proste spółki akcyjne

ryczałt od dochodów jest płacony w momencie wypłaty zysku i w innej wysokości niż standardowy CIT. Dla małych podatników wynosi 10% podstawy opodatkowania, a w przypadku pozostałych podatników jest to 20% podstawy opodatkowania;

do końca trzeciego miesiąca roku podatkowego podatnik musi złożyć deklarację o wysokości dochodu osiągniętego za poprzedni rok podatkowy. Deklarację składa do urzędu skarbowego elektronicznie i ma ona charakter informacyjny – płatność podatku następuje niezależnie od złożenia deklaracji;

Z uwagi na to, że zaliczki na podatek CIT nie są płacone co miesiąc, a podatek odprowadza się w momencie wypłaty zysku ze spółki (dywidendy), przedsiębiorcy mają możliwość określenia momentu, w którym nastąpi opodatkowanie. Co ważne, w momencie opodatkowania (czyli wypłaty zysku) efektywna stawka podatku będzie niższa niż w przypadku klasycznego CIT. Dla małych podatników wyniesie 20% (zamiast 26,29%), a dla pozostałych podatników – 25% (zamiast 34,39%). Tak jak nadmieniłem, z estońskiego CIT-u mogą skorzystać spółki akcyjne, spółki z ograniczoną odpowiedzialnością, spółki komandytowe, spółki komandytowo-akcyjne i proste spółki akcyjne. Są jednak pewne warunki które trzeba spełnić.

Pierwszym są przychody uzyskiwane: z wierzytelności, odsetek, pożyczek, opłat leasingowych, poręczeń, gwarancji, praw autorskich, praw własności przemysłowej, ze zbycia instrumentów finansowych, transakcji z podmiotami powiązanymi, które nie powinny przekraczać 50% wszystkich przychodów spółki. Drugim jest zatrudnienie. Spółka powinna zatrudniać na podstawie umowy o pracę, co najmniej 3 osoby przez okres co najmniej 300 dni w roku podatkowym, lub innej umowy niż umowa o pracę – przy czym wydatki na wynagrodzenia innych umów niż umowa o pracę, powinny stanowić co najmniej 3-krotność przeciętnego miesięcznego wynagrodzenia. Trzeci warunek – udziałowcy, akcjonariusze lub wspólnicy spółek są wyłącznie osobami fizycznymi i nie posiadają udziałów (akcji) w kapitale innej spółki (a również tytułów uczestnictwa w funduszu inwestycyjnym lub w instytucji wspólnego inwestowania, ogółu praw i obowiązków w spółce niebędącej osobą prawną). Jeżeli przedsiębiorca wybierze estońskie zasady opodatkowania, to będzie je stosować przez kolejno 4 lata podatkowe. Jeżeli w tym okresie nie zrezygnuje z opodatkowania ryczałtem, okres opodatkowania na tych zasadach zostanie automatycznie przedłużony na kolejne 4 lata. A co podlega opodatkowaniu estońskim CIT?

Opodatkowaniu ryczałtem od dochodów spółek podlega dochód ustalony jako:

zysk netto wypracowany w okresie opodatkowania ryczałtem w części, w jakiej został przeznaczony do wypłaty udziałowcom (akcjonariuszom albo wspólnikom) lub na pokrycie strat powstałych w okresie poprzedzającym okres opodatkowania ryczałtem;

ukryte zyski w postaci świadczeń pieniężnych, niepieniężnych, odpłatnych, nieodpłatnych lub częściowo odpłatnych, wykonanych na rzecz udziałowców, akcjonariuszy, wspólników, lub na rzecz podmiotów z nimi powiązanych;

nadwyżkę wartości rynkowej transakcji kontrolowanej ponad ustaloną cenę tej transakcji;

nadwyżkę zwróconej kwoty dopłaty, wniesionej do spółki zgodnie z odrębnymi przepisami, ponad kwotę wniesionej dopłaty;

kwoty pożyczek udzielonych przez spółkę udziałowcowi, akcjonariuszowi lub wspólnikowi;

wypłacone z zysku wynagrodzenie z tytułu umorzenia udziału (akcji) lub ze zmniejszenia wartości udziału;

równowartość zysku przeznaczonego na podwyższenie kapitału zakładowego;

świadczenia wykonane przez spółkę na rzecz fundacji prywatnej lub rodzinnej;

darowizny, wydatki na reprezentację;

wysokość wydatków niezwiązanych z działalnością gospodarczą;

suma zysków netto osiągniętych w każdym roku podatkowym stosowania opodatkowania ryczałtem w części, w jakiej te zyski nie były zyskami podzielonymi lub nie zostały przeznaczone na pokrycie straty;

wartość przychodów i kosztów podlegających zgodnie z przepisami o rachunkowości zarachowaniu w roku podatkowym i uwzględnieniu w zysku netto;

dopłaty wypłacone w przypadku połączenia lub podziału podmiotów;

odsetki od udziału kapitałowego, wypłacane na rzecz wspólnika przez spółkę;

zysk przeznaczony na uzupełnienie udziału kapitałowego wspólnika spółki i świadczenia wypłacone w przypadku zmniejszenia udziału kapitałowego.

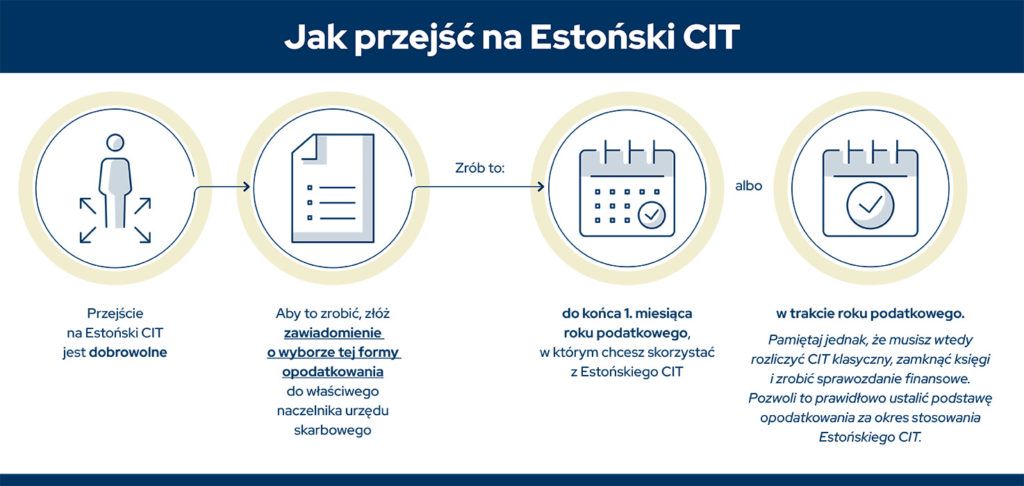

Przejście na estoński CIT to decyzja podatnika, a formalności zostały uproszczone. Wystarczy złożyć zawiadomienie o wyborze tej formy opodatkowania do właściwego naczelnika urzędu skarbowego. Najlepiej zrobić to do końca pierwszego miesiąca roku podatkowego.

Estońskim CIT – zmiany w Polskim Ładzie

Jak wspominałem na wstępie, liczne ograniczenia w estońskim CIT mocno zniechęciły przedsiębiorców. To jednak może się zmienić w 2022 roku. Głównie za sprawą zmian w przepisach jakie pojawiły się razem z Polskim Ładem (najważniejsze zmiany i podsumowanie dla przedsiębiorców znajdziecie TUTAJ). Nie ukrywam (co potwierdzają poprzednie wpisy na blogu), że nie jestem fanem Polskiego Ładu. Powodów jest wiele. Natomiast z drugiej strony, nie ma co udawać, że wszystkie wprowadzone przepisy są złe i szkodliwe. Te odnoszące się do estońskiego CIT-u do nich należą. Najważniejsze z nich to m.in. rozszerzenie katalogu podmiotów, które będą mogły skorzystać z fakultatywnego modelu opodatkowania. Poza tym zniesiony został limit przychodów i wymogu dotyczącego nakładów inwestycyjnych.

– W tym roku korzystanie z estońskiego CIT-u oznaczało dla przedsiębiorcy konieczność zobowiązania się, że tę oszczędność na podatku przeznaczy na reinwestycje. Natomiast od przyszłego roku takiego obowiązku już nie będzie. Wynika to z faktu, że wciąż jesteśmy w sytuacji covidowej. Wiemy, że tworzenie przez firmy wieloletnich planów inwestycyjnych wtedy, gdy sytuacja epidemiczna i gospodarcza są trudne do przewidzenia, jest całkowicie nierealne. Dlatego od przyszłego roku nie będzie to już ulga proinwestycyjna, zachęcająca do inwestycji, ale powszechnie dostępny dla spółek, uproszczony sposób rozliczenia podatku – podkreśla Jan Sarnowski, wiceminister finansów.

Kolejną, istotną zmianą w estońskim CIT w 2022 roku, będzie zmniejszenie stawki podatku przy wypłacie zysku ze spółki. Stawka podatku przy wypłacie zmniejszy o kolejne 5 pkt proc., a w przypadku małych CIT-owców, (czyli osiągających przychody do 2 mln euro rocznie) to 20 proc., a więc niewiele więcej niż 19 proc. przy jednoosobowej działalności gospodarczej. Może to oznaczać, że założenie spółki z ograniczoną odpowiedzialnością i wejście od razu w system estoński – będzie dla firm bardzo korzystną opcją, która umożliwi złagodzenie tych negatywnych zmian w Polskim Ładzie (m.in. dotyczących składki zdrowotnej).

Jeśli chodzi o zniesienie limitu przychodów umożliwiającego wejście do systemu i pozostawanie w nim – w pierwotnej wersji limit przychodów wynosił 100 mln zł, co wykluczało z udziału w estońskim CIT dużą cześć firm. Teraz tego problemu nie ma. Nikt nie będzie musiał też wykazywać poniesienia nakładów inwestycyjnych pod groźbą uniemożliwienia mu korzystania z tej formy rozliczeń. Od 2022 r. nie trzeba już płacić podatku od różnic między wynikiem podatkowym, a bilansowym (tzw. podatek na wejściu), jeśli w systemie estońskim pozostanie się co najmniej przez 4 lata.

Estoński CIT – najważniejsze korzyści:

Tylko dwa warunki – po pierwsze, struktura firmy musi być prosta (jej wspólnikami mogą być jedynie osoby fizyczne) a po drugie firma musi osiągnąć minimalny poziom zatrudnienia (min. 3 osoby, które są zatrudnione w spółce na umowę o pracę lub na umowę zlecenia). Przedsiębiorcy, którzy dopiero startują w biznesie mają aż 4 lata, żeby dojść do poziomu zatrudnienia 3 pracowników.

Brak podatku na bieżąco – w systemie estońskim podatek płaci się dopiero wtedy, gdy wypłaca się zysk, przede wszystkim w formie dywidendy.

Uproszczenia formalności podatkowych – w związku z brakiem konieczności zapłaty podatku od bieżącego zysku nie istnieje też konieczność prowadzenia ewidencji podatkowych w zakresie podatku dochodowego. Pozostaje jedynie zwykła księgowość.

Obniżenie ciężaru podatkowego – łączny podatek (na poziomie spółki i wspólnika) jest niższy. W klasycznym systemie podatek wynosi ponad 26 proc. dla małych i 34 proc. dla większych podatników. Natomiast w estońskim CIT łączne obciążenie spada do 20 proc. (mali podatnicy) i do 25 proc. (w przypadku większych podatników).

Mam nadzieję, ze przedstawione informacje o estońskim CIT będą dla Was wystarczającą zachętą do analizy i przemyślenia własnej sytuacji. TUTAJ znajdziecie dodatkowe omówienie tematu od Ministerstwa Finansów. Jeśli będziecie chcieli przejść na tę formę opodatkowania ale macie wątpliwości i wolicie upewnić się w swoim wyborze – zachęcam do bezpośredniego kontaktu ze mną. Wspierany doświadczonymi specjalistami z mojego biura rachunkowego, chętnie pomogę Wam wybrać najlepsze rozwiązania dla Waszego biznesu!

Polski Ład to już od dłuższego czasu gorący temat i nie ma w tym niczego dziwnego. Śmiało można powiedzieć, że to kolejna rewolucja przepisów, która będzie miała ogromny wpływ na prowadzenie biznesu. Niestety wszystkie znaki na ziemi i niebie wskazują, że będzie to negatywny wpływ. W dzisiejszym wpisie podsumuję najważniejsze informacje i cechy Polskiego Ładu. Podzielę się własnymi obserwacjami, opinią i podsumuję dla Was najważniejsze zmiany przepisów z perspektywy przedsiębiorcy. Dodatkowo udostępniam też darmowe materiały do pobrania, w których znajduje się kompleksowe podsumowanie Polskiego Ładu (w uproszczonej i przystępnej wersji). Zapraszam!

Minusy i minusy Polskiego Ładu

Polski Ład dla przedsiębiorców jest pakietem zmian, które niestety posiadają więcej wad, niż zalet. Wprowadzają więcej zamętu niż korzyści. To warto podkreślić na wstępie – nie jestem fanem Polskiego Ładu 🙂 Pierwsze co drażni przy tym temacie, to sposób wprowadzania tak istotnych zmian w podatkach i prawie. Mamy do czynienia z rewolucją, której zakres i charakter jest bardzo szeroki. Sam dokument Polskiego Ładu to ponad 600 stron i założę się że duża część polityków, specjalistów, czy urzędników nie zapoznała się z nim i nie przeczytała go choćby w połowie. A co już mówić o rzetelnej ocenie konsekwencji ich wprowadzenia. Jak pokazują pierwsze dni 2022 roku już pojawiło się duże zamieszanie między innymi w kontekście prawidłowego rozliczania ZUS, US, składki zdrowotnych, wynagrodzeń… Krzaczków wychodzi coraz więcej i moim zdaniem będą wychodzić nadal. Nowe przepisy są nieprecyzyjne i budzą poważne problemy interpretacyjne. Na różnych poziomach.

Nie ma zaskoczeń, bo to zjawisko znane jest przedsiębiorcom od lat. Jak to działa? Szybko wprowadzamy pakiet zmian, które w teorii mają dobrze funkcjonować, a potem rzeczywistość to weryfikuje i mamy do czynienia z niekończącym się procesem nowelizacyjnym. Niekończące się dłubanie i poprawianie przepisów, które generuje ogromne zamieszanie. Nie tylko wśród przedsiębiorców. Tak że jednym z głównych zarzutów, minusów i mankamentów Polskiego Ładu to sposób i czas jego wdrożenia. Trzeba też pamiętać, że przepisy wchodzą w życie w trudnym momencie, niestabilnym dla gospodarki i biznesu. Pandemia, restrykcje gospodarcze, prawne, społeczne, wahania rynków – ostatnie czego teraz potrzebuje biznes to nowe, zamotane przepisy, kolejne ulgi, zwolnienia i wyjątki od przepisów ogólnych. Dodatkowo, czasu na dostosowanie się do nowych ustaw jest naprawdę mało, przez co w najbliższych tygodniach i miesiącach będziemy świadkami teatru omyłek i chaosu.

Przepisy Polskiego Ładu uderzą we wszystkich, a najbardziej w małych i średnich przedsiębiorców. Zwłaszcza w przedsiębiorców prowadzących jednoosobową działalność gospodarczą, opodatkowanych wg skali lub liniowo, osiągających wysokie dochody. Głównie z uwagi na brak możliwości odliczenia od podatku składki zdrowotnej oraz nowe, skomplikowane zasady jej naliczenia. Odchodzi się od prostej zryczałtowanej płatności na rzecz skomplikowanego mechanizmu ustalania podstawy wymiaru na podstawie dochodu podatkowego przedsiębiorcy. Negatywny wpływ na przedsiębiorców będzie miał również podatek minimalny, którego zasady i sposób obliczania są zawiłe, pozostawiają szerokie pole do nadinterpretacji, błędów itd. Podatek minimalny miał obciążyć duże firmy, a wiele wskazuje na to, że ostatecznie dotknie mniejsze spółki, w których niższa zyskowność jest wynikiem działania na niewielkich marżach, albo są w trudnej sytuacji spowodowanej przez pandemię.

Ogólnie mówiąc – Polski Ład jest pakietem rozwiązań, które w praktyce są jedną z najwyższą w historii podwyżką podatków dla biznesu. Co równie ważne i smutne – powodują, że system podatkowy w Polsce jest jeszcze mniej przejrzysty i jeszcze mniej przyjazny dla przedsiębiorców. O dziwo jest to możliwe!

– W tym roku w rankingu systemów podatkowych państw OECD byliśmy na przedostatnim miejscu, czyli przed Włochami. Po Polskim Ładzie zapewne znajdziemy się na ostatnim. Mamy skomplikowany i niejasny ogół przepisów prawnych w zakresie ustalania i poboru podatków, który staje się jeszcze gorszy. To bardzo duże obciążenie dla przedsiębiorców. Najgorzej będą sobie z tym radzić przedstawiciele MŚP, bo nie zawsze sięgają po wsparcie doradców podatkowych – komentuje prof. Adam Mariański, przewodniczący Krajowej Izby Doradców Podatkowych i Komisji Podatkowej BCC.

Jednym z największych minusów dotyczy wspomnianych podatków. Dzisiaj, podatek liniowy wynosi 19% a w praktyce 19%. plus 1,25% obowiązkowej składki na ubezpieczenie zdrowotne, której nie można było odliczyć od podstawy opodatkowania, czyli łącznie 20,25%. Po zmianach wprowadzonych Polskim Ładem będzie 19% plus 9% składki zdrowotnej, czyli 28% (czyli wzrost o 7,75 punktów procentowych). Co więcej, składka zdrowotna nie zmniejsza podstawy opodatkowania podatkiem dochodowym. Jak wskazują eksperci, w sensie ekonomicznym składka jest wyższa niż jej nominalna wartość, bo do tego trzeba jeszcze dodać podatek. Nie ma też górnej granicy składki… Może to zbyt daleko idące stwierdzenie, ale Polski Ład oznacza powolną śmierć podatku liniowego. Do tej pory atutem i główną cechą była w tym przypadku jedna, płaska stawka podatkowa. Nie za wysoka, nie za niska – ogólnie akceptowalna. Wzrost opodatkowania jednak może sprawić masowe przekształcenia w inne formy prawne. Wspominałem na swoim blogu o takich możliwościach już kilka miesięcy temu. Zajrzyjcie do wpisu o przekształceniu JDG w spółkę z o.o. i przekształceniu spółki komandytowej.

To nie jest tak, że Polski Ład nie posiada żadnych plusów i dobrych rozwiązań. Niewątpliwie zaletą wprowadzenia Polskiego Ładu jest oczekiwane podniesienie kwoty wolnej od podatku i progów podatkowych. Są to zmiany od lat wyczekiwane i dobrze, że w końcu się pojawiły. Nowe możliwości dadzą zmiany w estońskim CIT, który po złagodzeniu kryteriów może stać się atrakcyjną i popularną formą opodatkowania. Zmiany w stawkach ryczałtu i katalogu wolnych zawodów też mogą mieć pozytywny charakter i pomóc zminimalizować negatywnych skutków zmian w zakresie składki zdrowotnej. Nie zmienia to jednak faktu, że Polski Ład jako całokształt odbieram negatywnie. Niezależnie jednak od własnych poglądów, podsumowałem najważniejsze zmiany dla przedsiębiorców, które powinniście znać. Polecam nie tylko je przejrzeć ale też zastanowić się na ile mają znaczenie w Waszym przypadku, oraz jakie działania powinny sprowokować.

Polski Ład – zmiany dla przedsiębiorców

podwyższenie do 30 000 zł tzw. kwoty wolnej od podatku dochodowego od osób fizycznych dla przedsiębiorców prowadzących jednoosobową działalność gospodarczą opodatkowaną według skali podatkowej;

podwyższenie do 120 000 zł progu dochodów, po przekroczeniu którego ma zastosowanie opodatkowanie według wyższej, 32%, stawki podatku;

ujednolicenie stawki składki zdrowotnej do wysokości 9% dla podatników opodatkowanych według zasad ogólnych, ryczałtem ewidencjonowanym i kartą podatkową (liczonej odpowiednio od dochodu, przychodu, minimalnego wynagrodzenia na 1 stycznia roku składkowego)

likwidacja możliwości odliczenia składki zdrowotnej od podatku dochodowego;

wprowadzenie składki zdrowotnej w wysokości 4,9% dochodu dla podatników opodatkowanych liniowo (jednak nie mniej niż 9% kwoty minimalnego wynagrodzenia za pracę, obowiązującego 1 stycznia roku składkowego) oraz likwidacja możliwości jej odliczenia od podatku dochodowego;

wprowadzenie zmian w zakresie amortyzowania budynków i lokali mieszkalnych poprzez wyłączenie możliwości zaliczania do kosztów uzyskania przychodów odpisów amortyzacyjnych;

wprowadzenie zmian w amortyzacji w spółkach nieruchomościowych poprzez ograniczenie wysokości możliwych do zaliczenia do kosztów podatkowych odpisów amortyzacyjnych od nieruchomości do wysokości odpisów amortyzacyjnych dokonywanych wg zasad ustawy o rachunkowości;

wprowadzenie tzw. ulgi dla klasy średniej;

wprowadzenie ulg dla przedsiębiorców ponoszących koszty w związku z zatrudnianiem pracowników przy działalności badawczo-rozwojowej, produkcji próbnej nowego produktu lub wprowadzenia go na rynek oraz na zwiększenie przychodów ze sprzedaży produktów;

wprowadzenie ulgi na robotyzację;

umożliwienie korzystania w sposób symultaniczny z ulgi na działalność badawczo-rozwojową oraz preferencji IP Box;

popularyzacja obrotu bezgotówkowego poprzez wprowadzenie ulgi w podatku dochodowym na nabycie terminala płatniczego lub opłat za korzystanie z takiego terminala;

wprowadzenie przepisów mających na celu przeciwdziałanie „szarej strefie”, tj. nielegalnemu zatrudnianiu pracowników, w tym zatrudnianiu „na czarno” oraz nieujawnianiu części wynagrodzenia;

poszerzenie katalogu składników wykorzystywanych w prowadzonej działalności, których sprzedaż po wycofaniu ich z działalności jest kwalifikowana do przychodów z tej działalności;

określenia wartości początkowej składników majątku podlegających amortyzacji, nabytych przed rozpoczęciem działalności gospodarczej;

opodatkowania 70% zryczałtowanym podatkiem odpraw lub odszkodowań;

wprowadzenie obowiązku przekazywania ksiąg i ewidencji przy użyciu programów komputerowych, a także obowiązku ich przesyłania w formie ustrukturyzowanej w terminie ustalania zaliczek miesięcznych i złożenia zeznania za rok podatkowy;

wprowadzenie zmian w zakresie warunków korzystania ze zwolnienia podatkowego w PSI i SSE;

wprowadzenie zmian w zakresie przepisów dotyczących Zagranicznej Jednostki Kontrolowanej (ZJK);

wprowadzenia stawki podatkowej 12% w zakresie opodatkowania ryczałtem od przychodów ewidencjonowanych przychodów uzyskiwanych przez osoby wykonujące niektóre usługi IT;

wyłączenie z dniem 1 stycznia 2022 r. możliwości skorzystania przez podatników po raz pierwszy z opodatkowania w formie karty podatkowej, z jednoczesnym zachowaniem praw nabytych w tym zakresie, przez podatników korzystających z tej formy przed tym dniem;

zmiany przepisów o cenach transferowych w zakresie definicji podmiotów powiązanych, korekty cen transferowych, lokalnej dokumentacji cen transferowych itd.;

wprowadzenie tzw. reżimu holdingowego, w tym: zdefiniowanie spółki holdingowej oraz spółki zależnej;

modyfikacja przepisów dotyczących ryczałtu od dochodów spółek kapitałowych (tzw. CIT estońskiego), mająca na celu rozszerzenie katalogu podmiotów uprawnionych do wyboru tego opodatkowania, a także złagodzenie niezbędnych do spełnienia warunków;

wprowadzenie ulg dla przedsiębiorców ponoszących koszty w związku z zatrudnianiem pracowników przy działalności badawczo-rozwojowej, produkcji próbnej nowego produktu lub wprowadzenia go na rynek oraz na zwiększenie przychodów ze sprzedaży produktów;

wprowadzenie ulgi na robotyzację;

wprowadzenie do opodatkowania nowej koncepcji tzw. przerzucania dochodów, mającej zapobiegać możliwość uzyskania korzyści podatkowej poprzez schematy podatkowe;

wprowadzenie przepisów ograniczających generowanie sztucznych kosztów uzyskania przychodu w postaci wypłaty tzw. „ukrytej dywidendy”;

wprowadzenie przepisów dotyczących podatku od przerzucanych dochodów;

wprowadzenie alternatywnego minimalnego podatku dochodowego od osób prawnych i zmiany w zakresie ograniczenia kosztów usług niematerialnych od podmiotów powiązanych;

wprowadzenie zmian w zakresie warunków korzystania ze zwolnienia podatkowego w PSI i SSE;

Jak widzicie, nowych przepisów jest naprawdę dużo a i tak podsumowałem tylko wybrany, kluczowy wycinek. Zmiany mają różnych zakres, charakter i dotyczą nie tylko przedsiębiorców. Jeśli chcecie mieć dostęp do bardziej kompleksowego podsumowania – zachęcam pobrać i zapoznać się z poniższym dokumentem.

Podsumowanie Polskiego Ładu (PDF)

Jako uzupełnienie dzisiejszego wpisu udostępniam darmowe materiały do pobrania (przygotowane przez biuro rachunkowe M&M Księgi Rachunkowe), a w nich kompleksowe (ale uproszczone!) podsumowanie wszystkich istotnych zmian przepisów związanych z Polskim Ładem. W materiałach znajdziecie listę kluczowych zmian opisanych w punktach, z podziałem na kluczowe obszary. Samo mięsko, konkrety, bez lania wody, tak abyście mogli lepiej przyswoić i zrozumieć nowe przepisy. Wystarczy kliknąć poniższą grafikę, pobrać dokument i zacząć wprowadzać odpowiednie działania w swoim biznesie 😉

Dodatkowo przygotowałem kilka przydatnych linków, pod którymi kryją się dodatkowe informacje i poradniki dotyczące poszczególnych zmian Polskiego Ładu:

Niezależnie od tego jak dużo artykułów podobnych do tego mojego przeczytacie. Niezależnie jak dobrze rozumiecie rzeczywiste konsekwencje Polskiego Ładu – możecie potrzebować praktycznego wsparcia w przygotowaniu odpowiedniej odpowiedzi na nowe przepisy. Czasami wiedza to za mało i konieczna jest dodatkowa pomoc w rozplanowaniu konkretnych działań i obraniu właściwej strategii wobec nowej rzeczywistości prawnej. Chętnie Wam w tym pomogę – wspomagany specjalistami z mojego biura rachunkowego i prawnego. Skontaktujcie się ze mną i porozmawiajmy o szczegółach!

A jak Wy oceniacie Polski Ład? Bliżej Wam do mojego, krytycznego podejścia, czy wręcz przeciwnie – jesteście zadowoleni z wprowadzonych zmian, wszystko jest jasne i nie ma sensu się czepiać? 😉 Dajcie znać w komentarzach!

Każda firma jest inna. Często to zupełnie inne spojrzenie na biznes, inne cele, warunki, procesy, inny rynek i klienci. Jednak gdy spojrzymy na to wszystko z dystansu, można zauważyć, że duża część obszarów pozostaje wspólna. Niezależnie do skali działalności, czy branży. Są pewne procesy, między innymi sprzedażowe i marketingowe, które są kluczowe dla większości przedsiębiorców. W końcu każdy kto świadczy swoje usługi, albo sprzedaje swoje produkty, chce pozyskiwać na nie klientów. Im większa będzie ich liczba, tym lepiej. Jednym ze sprawdzonych sposobów na zwiększenie poziomu sprzedaży jest skorzystanie z metody tzw. lejka sprzedażowego. Czym dokładnie jest lejek sprzedażowy? Dlaczego warto go stosować i jak to robić?

Czym jest lejek sprzedażowy?

Tak jak wspomniałem, sprzedaż to kluczowy element strategii niemal w każdej firmie. To jeden z najważniejszych obszarów, dzięki któremu biznes może sprawnie funkcjonować, generować przychody i się rozwijać. Lejek sprzedażowy (ewentualnie: lejek konwersji, lejek marketingowy) to jedna ze sprawdzonych metod uporządkowania i przebudowania działań sprzedażowych. Najprościej powiedzieć, że to szereg, określonych procesów, które mają na celu zachęcić klientów daną usługą lub produktem, oraz doprowadzić do ich sprzedaży. A dlaczego lejek? Powód jest prosty – ta forma i kształt dobrze oddają charakter wspomnianych procesów. Mają też podobną funkcję – chodzi o przelanie dużej ilości leadów w wąski strumień klientów 🙂

Metoda lejka sprzedażowego skupia się na stopniowym zawężaniu grupy docelowej. Systematyzuje relacje z klientami, oraz naszą wiedzę i doświadczenia. Pozwala zrozumieć cały proces sprzedaży i określić jakie narzędzia marketingowe na danym etapie będą najskuteczniejsze. Pomaga też w analizie naszych pomysłów i planów sprzedażowych, oraz ich optymalizacji. Zwłaszcza gdy widzimy, że jest spore zainteresowanie naszym produktem (lub usługą), a w praktyce niewiele osób podejmuje decyzję o jego zakupie. Lejek sprzedażowy pomoże nie tylko w samej diagnozie problemu, ale też będzie dobrą wskazówką co i jak ulepszyć. Wymusza w jakimś sensie podzielenie naszego procesu sprzedażowego w firmie na mniejsze etapy. Dużo łatwiej jest bowiem zapanować nad poszczególnymi procesami niż nad całością. Oczywiście im jest ich więcej, tym bardziej rozbudowany będzie nasz lejek. Nic nie stoi na przeszkodzie, aby stworzyć ich kilka (co jest dość powszechne w większych firmach). Na pewno warto go rozbić na dwa sektory: B2B i B2C. Dlaczego?

W obu przypadkach, lejki będą się różnić, a wszystko przez istotne różnice w przebiegu i charakterze sprzedaży w obu przypadkach. Lejek sprzedażowy B2B (ang. business to business) jest narzędziem optymalizacji procesu sprzedaży między dwoma podmiotami gospodarczymi. Między dwoma firmami. W takim lejku bierzemy pod uwagę trochę inną specyfikę działalności, fakt że decyzje zakupowe podejmuje się zupełnie inaczej, niż w przypadku B2C (ang. business-to-consumer). Sprzedaż niejednokrotnie będzie odbywała się zupełnie inną drogą. Inne będą też potrzeby, oczekiwania i forma współpracy, w porównaniu do sytuacji, gdy naszym potencjalnym klientem jest indywidualny konsument. Zmienia się forma komunikacji, proces dotarcia z informacją, forma finalizacji sprzedaży. Gdy przeanalizujecie sytuację, szybko okaże się, że różnic jest naprawdę wiele. Aby nasz lejek sprzedażowy był skuteczny, musi je uwzględniać i wychodzić im na przeciw. Być może dałoby się zbudować lejek marketingowy, który będzie miał szansę sprawdzić się zarówno w B2B, jak i w B2C – natomiast zdecydowanie lepszym podejściem będzie oddzielenie tych dwóch sektorów i przygotowanie osobnego lejka dla każdego z nich. Jak to zrobić?

Jak zbudować lejek sprzedażowy?

Góra lejka (czyli najszersza część) skupia wszystkich potencjalnych klientów (czyli tzw. leady sprzedażowe), którzy np. odwiedzili naszą stronę firmową. Do kolejnego etapu przechodzą ci z nich, którzy wykazali zainteresowanie danym produktem/usługą. Te dane są dla Was dostępne. Na podstawie ich analizy należy zaplanować i podjąć konkretne działania, które przybliżą wstępnie zainteresowanego klienta do decyzji zakupowej. Dobrym przykładem jak to wykorzystać będzie zastosowanie odpowiedniego CTA (Call To Action – wezwania do działania), które przekształci anonimową dotąd osobę, w realny kontakt. Osoba, która wypełniła formularz kontaktowy, zapisała się na newsletter, przesunie się w dół lejka. Dalsze utrzymanie zainteresowania, podsunięcie oczekiwanych informacji, działania marketingowe i odpowiednia obsługa klienta (o której pisałem tutaj), sprawi, że ostatecznie znajdzie się na samym dole i dojdzie do sprzedaży. To duże uproszczenie, natomiast mam nadzieję, że dzięki niemu zrozumiecie lepiej po co jest Wam potrzebny lejek sprzedażowy i jak go zbudować. Konieczne będzie, abyście przyjrzeli się Waszym procesom sprzedaży, kolejnym etapom nawiązywania i pogłębiania relacji z klientami i zastosować odpowiednie metody i narzędzia marketingowe.

W sprzedaży ogromne znaczenie ma komunikacja. Często ta komunikacja, w praktyce oznacza po prostu umiejętność słuchania swoich klientów. Aby ich słuchać, musicie ich poznać. Dowiedzieć się jaki mają sposób myślenia, jakie mają oczekiwania względem naszego produktu, czego się obawiają. Jeśli zrozumiecie podstawowe potrzeby i problemy swojej grupie docelowej – pozostaje na nie zareagować. Wykorzystać tę wiedzę w praktyce. Wspominałem o tym na blogu, gdy pisałem jak złapać klienta w sieci – zajrzyjcie do niego!

Ważną zasadą podczas tworzenia lejka sprzedażowego, jest ta, która mówi, że koszt pozyskiwania klienta (CPA, ang. cost per acquisition) nie może przewyższać „jego wartości” – czyli kwoty, jaką zapłaci za dany produkt (ACV, ang. average customer value).

Lejek sprzedażowy siłą rzeczy, dzieli naszą sprzedaż na poszczególne. mniejsze procesy. Te procesy to w praktyce etapy, przez które przechodzą nasi potencjalni klienci, czyli osoby lub firmy zainteresowane naszymi usługami i produktami. Chodzi o rozplanowanie i zorganizowanie sprzedaży, od pierwszego etapu, czyli momentu zainteresowania produktem (lub usługą), po ostatni etap – czyli sprzedaż i realizację. To co dzieje się po drodze p powinno stać się esencją Waszych działań. Graficzne przedstawienie tych procesów ma formę lejka – na kolejnych etapach jest coraz mniej osób. Naszym celem jest zaprojektowanie każdego etapu, tak aby były one jak najbardziej efektywne i skuteczne, a jednocześnie najbardziej optymalne dla nas samych. Standardowy lejek sprzedażowy zbudowany jest z 5 głównych etapów: ToF (ang. top of the funnel), MoF (ang. middle of the funnel), BoF (ang. bottom of the funnel), finalizacja sprzedaży i działania posprzedażowe. Co kryje się pod każdym elementem? Jak możecie je zbudować u siebie? Omówiłem to krótko poniżej.

Poszczególne etapy lejka sprzedażowego

ETAP 1 – Przyciągnięcie uwagi i budowanie świadomości marki. Pierwszą rzeczą, jaką musicie zrobić chcąc sprzedać swoje produkty lub usługi, jest przyciągnięcie uwagi potencjalnego klienta. Nie będzie to łatwe zadanie. Zwłaszcza jeśli posiadacie silną konkurencję. Mam nadzieję, że czytaliście mój artykuł i wiecie już jak ją analizować. Jeśli nie, polecam w ramach uzupełnienia dzisiejszego wątku, wrócić do artykułu poświęconego analizie konkurencji. Na tym etapie musicie nie tylko posiadać wiedzę o konkurencji ale też o własnej grupie docelowej. Bez tej wiedzy, trudno będzie Wam ocenić co jest w stanie skutecznie przyciągnąć uwagę potencjalnych klientów. Możecie zdobyć zainteresowanie odbiorców między innymi poprzez reklamę, kampanię promocyjną, SEO (dzięki któremu będziecie wyświetlać się wyżej w wyszukiwarkach na odpowiednie frazy powiązane z Waszymi usługami i potrzebami klientów). Innymi narzędziami jakie możecie wykorzystać to vlog na YouTubie, Wasz newsletter, ciekawe treści, darmowy e-book, poradnik albo szkolenia. Macie naprawdę spory arsenał możliwości!

ETAP 2 – rozwój zainteresowania usługą lub produktem. Udało się nam przyciągnąć uwagę klienta, wszedł on na naszą stronę internetową, albo profil w social mediach, napisał do nas? Świetnie! W kolejnym etapie musicie pogłębić jego zainteresowanie i przede wszystkim przedstawić konkretny produkt (lub usługę). Dobrą praktyką jest przekierowanie potencjalnego klienta na specjalnie przygotowaną stronę sprzedażową (landing page). Na takiej stronie klient powinien otrzymać więcej informacji, szczegółów – czyli musimy mu przedstawić dokładniej naszą ofertę. Nic nie stoi na przeszkodzie, aby już na tym etapie poprosić go o zostawienie do siebie kontaktu. To ułatwi nam też dalsze działania, a przede wszystkim podsunięcie rozwiązań, których potrzebuje. Jeśli klient odchodzi od nas na tym etapie lejka sprzedażowego, czyli opuszcza naszą stronę sprzedażową – powinno być to sygnałem ostrzegawczym. Może się bowiem okazać, że oferowane usługi lub produkty go nie interesują (co może oznaczać, że popełniliśmy błąd przy określaniu grupy docelowej, albo w samej analizie), albo zabrakło mu motywacji do uczestnictwa w dalszym procesie (co może oznaczać, że warto będzie przemyśleć i zoptymalizować nasz landing page, może pokusić się o ciekawszą kreację). Jeśli jednak klienta udaje się zainteresować ofertą lub produktem, rozwinąć to zainteresowanie na tyle, że zapoznał się ze szczegółami naszej oferty, przechodzimy do kolejnego etapu.

3. ETAP – CTA i klasyfikacja leadów. Jeśli nasz potencjalny klient jest zainteresowany naszą ofertą, konieczne będzie maksymalne ułatwienie mu drogi zakupu. Nasza strona sprzedażowa musi być tak zbudowana, aby użytkownik ani przez chwilę nie czuł się zagubiony. Musimy mu podpowiedzieć co dokładnie ma zrobić, aby skorzystać z naszej propozycji i w jaki sposób. Sprawdzonym rozwiązaniem jest wspomniane wcześniej CTA (czyli Call To Action). To zachęta do wejścia w głębszą interakcję z naszą ofertą, zachęta do dalszego działania. Takim wezwaniem może być na przykład zapisanie się do newslettera, zapisanie się na szkolenia, czy dodanie produktu do koszyka i przejście płatności. A jaką formę może mieć CTA? Najczęściej to prostu przyciski, dobrze widoczne, powtarzające się w kilku miejscach na stronie sprzedażowej. Po ich kliknięciu, nasz lead jest prowadzony za rączkę do dalszego etapu. Trzeci etap lejka daje nam też możliwość klasyfikacji pozyskanych leadów. Możemy podzielić je na leady gorące, czyli osoby, które są bardzo zainteresowane naszą ofertą. Na leady ciepłe, czyli potencjalni klienci którzy decyzję o zakupie odkładają na później, jak również na leady zimne. Do ostatniej grupy wliczają się osoby które w danym momencie nie wykazują zainteresowania ale dobrze rokują na przyszłość. Do klasyfikacji leadów stosuje się często tzw. lead scoring, czyli proces przypisania wartości punktowych do konkretnych leadów. A wszystko po to, aby do każdej grupy potencjalnych klientów lepiej dobrać strategię sprzedażową. Przekonać nieprzekonanych.

ETAP 4 – Sprzedaż i działania posprzedażowe. Tak jak wspomniałem trochę wyżej – musimy maksymalnie ułatwić drogę zakupu klientom. W praktyce oznacza to, że sam proces sprzedaży na naszej stronie musi być jak najbardziej przejrzysty i przyjazny dla użytkownika. Musimy prowadzić go za rączkę nie tylko do momentu decyzji zakupowej ale też po udanej sprzedaży. Powinno nam zależeć na tym, aby nie tylko skorzystał z naszej oferty ale też do nas wrócił. Warto przemyśleć jakie działania posprzedażowe warto będzie wprowadzić w naszym konkretnym przypadku. Może warto przygotować specjalny program lojalnościowy, rabaty dla stałych klientów, zachęcić do zapisania się do newslettera? Może wysłać podziękowania i zaprosić do kolejnej transakcji, do podzielenia się wrażeniami, może przygotować specjalny pakiet dodatkowych usług itd. Niezależnie od tego jakie macie pomysły i jaką formę wybierzecie – najlepszym zwieńczeniem lejka sprzedażowego jest wzbudzenie zaufania, poczucia więzi między marką a klientem. Potrzebne jest wypracowanie relacji. W tej grze wszystkie chwyty są dozwolone 🙂

Celem lejka sprzedażowego jest nie tylko udoskonalanie i poprawienie skuteczności, ale też obniżanie własnych kosztów działań marketingowych. Mam na myśli zarówno koszty finansowe, jak i czasowe. Chodzi o wyłapanie tych najskuteczniejszych działań i strategii, tak aby nie przepalać budżetu reklamowego, skupić się na priorytetach, maksymalnie uprościć, a przez to ułatwić przejście przez proces sprzedaży. Warto dążyć do tego, aby „średnia wartość klienta” (AVC) rosła, a jednocześnie zoptymalizować koszty jego pozyskania. Stworzenie takiego lejka wymaga na pewno sporo zaangażowania. Zwłaszcza na początku, gdy konieczne jest przeprowadzenie kilku analiz, wyciągnięcie danych, zrobienie researchu, przeprowadzenie testów, aby znaleźć najlepsze narzędzia i formy marketingowe. Możecie być jednak pewni, że praca jaką włożycie w przygotowania dobrego lejka sprzedażowego, zwróci się w postaci większej ilości zadowolonych klientów.

Jeśli potrzebujecie pomocy w budowaniu marki, rozplanowaniu sprzedaży i działań marketingowych – skontaktujcie się ze mną. Razem z moim zespołem przygotujemy indywidualną strategię dopasowaną do Waszego biznesu i Waszej grupy docelowej. Nie tylko doradzimy sprawdzone rozwiązania ale też przejmiemy ich realizację. Dzięki czemu będziecie mogli zwiększyć swoją sprzedaż i zaplanować dalszy rozwój biznesowy!

Nie jest żadną tajemnicą, ani szczególnym odkryciem, że każdy kto posiada własną stronę internetową chce, aby była ona zauważona i generowała duży ruch. Aby przyciągała jak największą grupę odbiorców, w której znajdą się też potencjalni klienci i partnerzy. To niestety (albo na szczęście!) nie stanie się samo. Takie cuda raczej się nie zdarzają i nie ma co na nie liczyć. Są jednak pewne sprawdzone i skuteczne sposoby, aby zwiększyć ruch na stronie. Niektóre działania są bardziej skomplikowane i czasochłonne, będą wymagały dodatkowego wsparcia, inwestycji w marketing i SEO. Natomiast dużą cześć z nich możecie (powinniście!) przeprowadzić samodzielnie. W dzisiejszym wpisie podzielę się z Wami wiedzą na ten temat – opowiem dlaczego jest to takie ważne, oraz jak możecie generować większą ilość odwiedzić na Waszej firmowej stronie. Zapraszam!

Ruch na stronie – dlaczego jest taki ważny?

Samo stworzenie strony firmowej jest już sporym wyzwaniem. Wiem coś o tym. Kryją się pod tym: godziny analiz, omawiania projektu, budowanie strategii marketingowej, tworzenie contentu, grafik, budowanie ścieżki klienta, niekończące się poprawki, a to i tak dopiero początek drogi. Można śmiało powiedzieć, że prace przy firmowej stronie to niekończąca się opowieść. Wspominałem o tym, gdy omawiałem najczęściej popełniane błędy na stronach firmowych. Dlaczego warto poświęcić temu tematowi tak dużo uwagi?

Najważniejsze, aby jak najszybciej uświadomić sobie, że nie wystarczy posiadać stronę. Te czasy minęły bezpowrotnie. Zwłaszcza jeśli chcecie skutecznie promować swój biznes w sieci. To niezbędne narzędzie, a w zasadzie obszar, który trzeba dobrze rozplanować. Strona firmowa jest trochę jak nasze biuro. Nie wystarczy fakt, że budynek stoi, ma drzwi, stoły, krzesła i w zasadzie możemy czekać na klientów. Ważna, a może nawet ważniejsza będzie sama oferta, lokalizacja, wystrój, kadra, obsługa klienta, marketing, reklama, wizerunek i całe mnóstwo elementów i czynników, które sprawią, że ludzie się o nas dowiedzą, będą chcieli przyjść do naszej siedziby i skorzystać z naszych usług. Podobnie jest ze stroną internetową. Końcowy efekt zależny jest od wielu, połączonych i uzupełniających się wzajemnie czynników. Oczywiście wiele zależy od rodzaju i charakteru Waszej działalności. Natomiast niezależnie od tego w jakiej branży działacie, czasy kiedy firmowa strona była głównie wizytówką marki, już dawno odeszły do lamusa. Teraz to swoista platforma komunikacyjna, marketingowa, edukacyjna, sprzedażowa, reklamowa. To nieodzowny element puzzli pod nazwą Rozwój i budowanie marki. To Wasze miejsce w świecie digital – miejsce, z którego nikt Was nie wygoni, które możecie i powinniście urządzić po swojemu – ale z myślą nie tylko o sobie… Załóżmy, że mamy już firmową stronę, którą wcześniej odpowiednio zaplanowaliśmy i przygotowaliśmy. Może być najpiękniejsza w całym Internecie, ale na nic się nie przyda, jeśli nikt się o niej nie dowie, nie będzie jej odwiedzać. Jakby na to nie patrzeć nie robimy jej dla siebie, prawda?

Ruch to nie wszystko!

Mówiąc o ruchu na stronie mam na myśli liczbę użytkowników, którzy odwiedzają naszą stronę. Ale co ważne, nie chodzi tylko o sam współczynnik odwiedzin. W końca każda strona czemuś służy. Strona sklepu internetowego ma sprzedawać, strona urzędu informować itd. Jeśli mamy jasno określony cel, powinniśmy nie tylko monitorować ruch na firmowej stronie ale też jego wartość. Jakie współczynniki pomogą Wam określić tę wartość? Najbardziej istotnym współczynnikiem jeśli chodzi o ruch na stronie, jest współczynnik konwersji. To stosunek liczby spełnionych celów, do całkowitej liczby wizyt. Celem może być wypełnienie formularza kontaktowego, sprzedaż produktu, rejestracja konta. Ważna informacja, która pomoże nam w budowaniu pozycji w sieci i strategii marketingowej to także wielkość i źródło ruchu. Czyli informacja skąd przyszli, jak dotarli do nas użytkownicy. Wiedząc to, będziemy wiedzieć gdzie ich potem szukać i jak do nich trafić ze swoim przekazem.

Sam ruch to już coś – ale nadal za mało. Jednym z podstawowych wymogów i elementów, to poznać swoich odbiorców i podążać ich śladem, odpowiadać na ich potrzeby. Im więcej o nich wiemy, im więcej wiemy o ich reakcjach, oczekiwaniach, tym lepiej możemy to wykorzystać i przekuć na praktyczną wartość dla naszego biznesu. Możemy wdrożyć odpowiednie rozwiązania na naszej stronie, zaplanować efektywne działania marketingowe. Analityka ruchu na stronie bardzo pomaga poprawić funkcjonalność, intuicyjność strony firmowej, umożliwia właściwą optymalizację. Dzięki temu będziecie mogli prowadzić bardziej efektowny marketing, a nie działać „po ciemku”. Wiesz co na Twojej stronie wzbudza największe zainteresowanie? Co czytają użytkownicy najchętniej? Co klikają i w jakich okolicznościach? Jakie rozwiązania są skuteczne i pomagają osiągać zakładane cele? Jak działa konkurencja? Odpowiedzi na te i inne pytania znajdziecie w trakcie analizy danych. Danych, czyli informacji dotyczących Waszej marki, klientów, produktów, konkurencji, potencjału, które możecie zdobyć choćby z pomocą Google Analitics, albo Google Search Console. To podstawowe narzędzia m.in. do monitorowania, analizy ruchu i zachowań użytkowników na naszej stronie. Informacje możecie uzupełnić korzystając z też z innych narzędzi SEO, których jest niezliczona ilość na rynku (np. SimilarWeb, SEM Rush, SEMSTORM, Google AdWords). Niektóre są płatne, inne darmowe, natomiast wybór narzędzi to sprawa drugorzędna. Formalność. Grunt to mieć świadomość jak ważne są to dane i jak je potem wykorzystać.

Jak zwiększyć ruch na stronie?

Niemożliwe jest prowadzenie nowoczesnego marketingu bez podglądania jego wpływu na ruch, sprzedaż oraz zachowanie użytkowników. Bez analizy danych, tak jak wspomniałem – będziecie działać po omacku. Z drugiej strony nie będziemy mieli co podglądać, nie będzie co analizować i śledzić jeśli nie będziemy prowadzić marketingu docierając z naszą stroną do użytkowników. Jedno jest uzależnione od drugiego. Najlepiej jeśli już na etapie planowania firmowej strony macie tego świadomość i uda Wam się od razu wprowadzić niektóre rozwiązania. Z drugiej strony – nigdy nie jest za późno na zmiany i ulepszenia. Ogólnie polecam zacząć od małych kroków, które można zrealizować samodzielnie. Ilość aspektów i elementów, które trzeba wziąć pod uwagę jest bowiem tak duża, że może skutecznie Was odstraszyć gdybyście chcieli je ogarnąć kompleksowo. Dlatego też w pewnym momencie, prawdopodobnie będziecie potrzebowali wsparcia z zewnątrz (albo zatrudnić dodatkowego pracownika).

10 sposobów na zwiększenie ruchu na stronie

SEO – czyli od audytu do optymalizacji i pozycjonowania. Audyt to punkt wyjściowy i podstawowy element optymalizacji stron (nie tylko pod wyszukiwarkę Google). Umożliwia dokładne przeanalizowanie strony, wskazanie jej najsłabszych elementów. Niezależnie czy tworzycie nową stronę firmową, czy chcecie zoptymalizować aktualną, to właśnie SEO będzie decydowało o tym na jakiej pozycji w wyszukiwarce się dla konkretnych fraz kluczowych. Fraz bezpośrednio związanych z Waszą działalnością. SEO i pozycjonowanie strony to proces złożony i wieloetapowy, nie jednorazowe działanie. Co więcej, efekty też nie przyjdą od razu. Niebawem na blogu pojawi się duży wpis poświęcony temu tematowi – zapiszcie się na mój newsletter, żeby go nie przegapić!

Budowa i intuicyjność strony – to ważne aby budować stronę nie tylko pod wymogi wyszukiwarek ale przede wszystkim pod użytkowników. Jeżeli odwiedzający Waszą stronę klient, po kilku sekundach obecności, nie będzie wiedział gdzie ma wejść, gdzie szukać informacji których szuka, to zapewne szybko naszą stronę opuści. Dlatego ważne jest, aby strona była intuicyjna, tak aby potencjalny klient nie wahał się, nie błądził i bez problemu trafił do odpowiednich miejsc. Musimy przeanalizować i stworzyć ścieżkę klienta, która pomoże nam zaplanować poszczególne elementy www, nadać im właściwą funkcjonalność, przekierowania itd. Nawet najlepszy content nie zatrzyma użytkownika, jeżeli po wejściu na stronę zostanie zbombardowany reklamami, popupami, a układ będzie nie czytelny itd. Dobry projekt www to podstawa! Musicie pamiętać też aby Wasza strona była dostosowana do urządzeń mobilnych. To bardzo ważne, zwłaszcza teraz, gdy większość ludzi korzysta z urządzeń przenośnych. Według badań przeprowadzonych w zeszłym roku ponad połowa wszystkich użytkowników sieci korzysta ze smartfonów minimum 4 godziny dziennie, używając ich właśnie do wyszukiwania informacji, czy chociażby robienia zakupów. Dodatkowo warto zwrócić uwagę, że Google wprowadziło algorytm Mobile Firts Index, a to ma ogromny wpływ na wyniki wyszukiwani i SEO. Wniosek jest jeden: nie macie strony mobilnej = mniejsza szansa na ruch poprzez wyszukiwarkę Google. Jak widzicie, elementów o których trzeba pomyśleć budując stronę jest bardzo dużo, a im więcej będziesz ich w stanie wdrożyć, tym większy ruch będziesz generował na stronie.

Grupa docelowa i persona – czyli temat, który wraca jak bumerang przy każdym temacie związanym z marketingiem firmowym. Musicie wiedzieć komu chcecie sprzedaż swoje usługi lub produkt. Im więcej wiecie o swoich potencjalnych odbiorcach, tym skuteczniejsze będą Wasze działania – również na firmowej stronie. Persona to profil Twojego idealnego odbiorcy stworzony na podstawie cech socjodemograficznych realnych klientów Twojej firmy. Dzięki prawidłowemu określeniu cech persony, masz szansę na tworzenie komunikatów, które będą interesujące i angażujące Twoich odbiorców. Będą odpowiedzią na ich problemy i potrzeby. Tu dochodzimy do bardzo ważnego aspektu – czyli na ile udaje się odpowiadać na potrzeby swojej grupy docelowej? W Internecie istnieje całe mnóstwo świetnych jakościowo treści, dobrych stron, na które nikt nigdy nie trafi z wyszukiwarki. Powód? Nie odpowiadają na żadne konkretne zapytanie. Jeśli wiecie jakich informacji szukają użytkownicy z Waszej grupy docelowej, wiecie jakie mają potrzeby, zdecydowanie łatwiej będzie Wam wyjść im na przeciw.

Content – treści na stronie powinny być nie tylko wartościowe, ale też przedstawione w ciekawej formie. Oprócz tekstu i grafik, warto wykorzystywać też dodatkowe formy contentowe takie jak: infografikę, podcasty, ebooki, czy też materiały video. O roli video marketingu pisałem kilka dni temu – zajrzycie do tego wpisu, aby dowiedzieć się więcej!. W ten sposób wpływamy na zwiększenie ruchu na stronie docierając do różnych użytkowników, z różnymi preferencjami. Musimy prowokować ich zaangażowanie naszym contentem. Jednym ze sprawdzonych rozwiązań jest prowadzenie firmowego bloga. To idealny sposób na pozyskiwanie ruchu na stronie. Regularnie dodawane treści wysokiej jakości, będą pobudzały zaangażowanie Twoich czytelników, jak również przyciągać nowych. Pamiętajcie, że od tego o czym i jak będziecie pisać na blogu, jakie frazy wykorzystacie, będzie zależało potem kogo uda się Wam przyciągnąć na firmowe www.

Social Media – bez portali społecznościowych w dzisiejszych czasach nie istniejemy. To bolesna prawda, z którą nie warto walczyć, tylko się do niej dostosować. Budowanie swojej marki na Facebooku, Instagramie, LinkedIn czy Twitterze to ważny sposób na generowanie ruchu i pobudzenie zainteresowania naszą firmą. Social media dla firmy są platformą reklamową, wizerunkową, pomagają przekierować ruch na stronę firmową. Dają przy tym obszar na kreatywność, swobodną komunikację w czasie rzeczywistym z użytkownikami, pomagają budować społeczność skupioną wokół marki. Portale społecznościowe to miejsca, w których możecie spotkać Waszych potencjalnych klientów. Niezależnie od tego jak sami postrzegacie social media, trudno jest zignorować ten fakt. Zwłaszcza, że wielu potencjalnych klientów zanim wybierze naszą firmę sprawdza naszą aktywność i przekaz w social mediach!

Newsletter – mimo, że niektórzy od dłuższego czasu wieścili upadek tej formy komunikacji, email marketing nadal ma się świetnie. Może nawet lepiej niż kiedykolwiek! Newsletter do którego użytkownik może zapisać się na Waszej stronie, to świetna platforma do informowania go o o nowych wpisach, produktach, ofertach, ważnych newsach, zmianach itd. Oczywiście wiele zależy od tego jak będziecie chcieli i potrafili go wykorzystać we własnej działalności. Nie zmienia to jednak faktu, że to sprawdzone narzędzie do budowania relacji, bezpośredniego komunikowania się z odbiorcami i przekierowywania ruchu na firmowe www.

Reklama PPC – czyli reklama pay per click (opłata za kliknięcie). PPC wraz z SEO są dwoma podstawowymi sposobami pozyskiwania ruchu z Google, i jednymi z najskuteczniejszych w ogóle. W modelu PPC nie płaci się za wyświetlenie reklamy użytkownikowi. Pieniądze z konta reklamodawcy pobierane są dopiero wtedy, kiedy użytkownik wejdzie na stronę. Koszt kliknięcia uzależniony jest m.in. od konkurencyjności frazy, na którą chcemy się reklamować.

Wizerunek specjalisty – jeśli dacie się poznać jako ekspert w danym temacie, na przykład poprzez dyskusje na forach internetowych, na innych stronach, na grupach w social mediach – zwiększycie swoją wiarygodność i będziecie mieli szansę zbudować w oczach odbiorców wizerunek specjalisty w danym temacie. Budując w ten sposób autorytet, zwiększycie zainteresowanie Waszą marką, a tym samym ruch na Waszej stronie. To też będzie bezpośrednio przekładać się nie tylko na ilość zainteresowanych Waszymi usługami lub produktem ale też na skuteczność działań sprzedażowych! W końcu każdy chce skorzystać z usług specjalisty, który zna się na rzeczy. Chce kupić produkt od sprawdzonego dostawcy. To kwestia zaufania. Nie wystarczy dumnie napisać na stronie głównej, że jesteśmy świetni w tym co robimy, musimy to pokazać w naszych treściach, komunikacji, doświadczeniach.

Współprace dodatkowe i influencer marketing – czyli choćby wspomniane wyżej gościnne artykuły na innych stronach i blogach. To może być wymiana barterowa (wpis za wpis), to może być nawiązanie współpracy z większym wydawnictwem, albo artykuł sponsorowany. Każda z opcji jest dobra i każda może zwiększyć ruch na Waszej stronie. Podobnie jeśli chodzi o influencer marketing. Decydując się na współpracę z influencerem, czyli osobą, która prowadzą aktywne życie w social mediach, a jego twórczość spotyka się z dużym zainteresowaniem odbiorców w sieci, macie szansę trafić do zupełnie nowych odbiorców. Nawet tych, którzy do tej pory byli nieosiągalni. Influencerzy to często eksperci w danej dziedzinie, którzy prowadzą popularne blogi, vlogi i skupiają wokół swojej działalności grono fanów. Odbiorcy chętnie śledzą ich aktywność, nie tylko z uwagi na merytoryczną wartość. W przeciwieństwie do firmy, tu mają do czynienia z żywym człowiekiem, któremu łatwiej zaufać, którego stać na obiektywizm. Potwierdzają to też aktualne badania – ponad 70% internautów korzysta z blogów i vlogów jako głównego źródła informacji. Ponad 50% deklaruje, że podjęło decyzję zakupową pod wpływem opinii influencera. Dlaczego by zatem nie wykorzystać tego faktu do pobudzenia ruchu na Waszej stronie?

Monitoring i analiza – tak jak na samym początku wspomniałem o audycie, który pozwoli Wam działać bardziej skutecznie i świadomie, tak teraz na zakończenie wspomnę o monitoringu działań. W pewnym momencie budowania strony, rozwijania marketingu musicie powiedzieć: sprawdzam! I rzeczywiście zweryfikować czy obrany kierunek przynosi zakładane efekty sprzedażowe, marketingowe czy wizerunkowe. Czy ruch na stronie rośnie i w jakim tempie. Monitoring dotychczasowych działań, umożliwi Wam zweryfikowanie dotychczasowych i podejmowanie dalszych decyzji – nie tylko w kontekście strony firmowej. Jeśli mówimy o analizie, warto włączyć w to także działania konkurencji. To dobra okazja, aby sprawdzić jak niektóre, planowane przez Was działania sprawdzają się w podobnym środowisku, u konkurencji. Jak reagują na nie klienci itd.

To tylko (albo aż) 10 sposobów na zwiększenie ruchu na firmowej stronie. Gdybyśmy chcieli je rozłożyć na czynniki pierwsze – tych elementów i metod pod każdym punktem byłoby znacznie więcej. Co więcej, większość z nich wymaga nie tylko odpowiedniej uwagi, strategii, ale też sporo czasu, środków finansowych, pomocy z zewnątrz. Czynników, działań i pomysłów na to jak przyciągać odbiorców na firmową stronę jest naprawdę dużo. Warto się nad nimi pochylić i choć część wdrożyć we własnej firmie. Im dłużej czekacie, tym potem trudniej będzie do tego wrócić, trudniej będzie też dogonić konkurencję. A jeśli nie za bardzo wiecie jak zacząć, potrzebujecie wsparcia – skontaktujcie się ze mną. Nie tylko doradzę co Waszym przypadku będzie dobrym pomysłem ale też z pomocą mojego zespołu marketingowego będę w stanie rozpocząć część działań i znacząco zwiększyć ruch na Waszej stronie!

Jeśli prowadzisz działalność jednoosobową, a widzisz, że firma się rozwija i zaczyna „dusić się” w aktualnej formie. Podobnie jeśli szukasz sposobu, aby oddzielić swój majątek od majątek firmowego, albo przerażają Cię planowane zmiany i wyższe opodatkowanie JDG (Jednoosobowej Działalności Gospodarczej), które zakłada program niedawno ogłoszonego Polskiego Ładu… We wszystkich wspomnianych przypadkach, dobrym rozwiązaniem może okazać się przekształcenie jednoosobowej działalności gospodarczej w spółkę z o.o.

Jak przekształcić działalność gospodarczą w spółkę z ograniczoną odpowiedzialnością? Dlaczego warto to zrobić i o czym trzeba pamiętać? Opowiem o tym w dzisiejszym artykule. Zapraszam!

Przekształcenie jednoosobowej działalności w sp. z o.o. – dlaczego warto?

Na początek zaznaczę, że to drugi mój wpis dotyczący przekształcenia w inną formę prowadzenia firmy. Wcześniej podpowiadałem Wam jak przekształcić spółkę komandytową w spółkę z ograniczoną odpowiedzialnością. Zachęcam do zapoznania się z tym wpisem, jeśli temat jest dla Was aktualny. Dziś natomiast skupimy się na przekształceniu działalności gospodarczej. Na dobry początek warto odpowiedzieć sobie na pytanie dlaczego warto to zrobić. A dopiero potem powiemy sobie jak to zrobić.

Tak jak wspomniałem we wstępie, jednym z głównych powodów dla których warto przekształcić JDG w Sp. z o.o. jest kwestia odpowiedzialności majątkowej. W przypadku jednoosobowej działalności gospodarczej za długi odpowiada się własnym majątkiem, w przypadku spółki z o.o. już nie. Innymi słowy, jeśli prowadzisz biznes w formie jednoosobowej działalności gospodarczej, Wasze rzeczy to również rzeczy Waszej firmy. Wasze auto, dom, samochód, oszczędności na rachunku bankowym. Jeśli z różnych powodów (nie musi być to nawet Waszą winą!) nie będziecie w stanie spłacić zaległości firmowych, w przypadku windykacji, komornik może zająć Twój rachunek bankowy przypisany do firmy, jak i Twój prywatny rachunek bankowy. Dotyczy to także pozostałych przedmiotów, których jesteście właścicielami. W spółce ten problem znika. W przypadku problemów finansowych i nieregulowanych płatności, komornik zająłby wyłącznie to, czego właścicielem jest spółka. Wspominałem o tym, w moich filmach na YouTube, oraz gdy pisałem o tym jak założyć działalność.

Co więcej, w przypadku przekształcenia, Wasza odpowiedzialność za zobowiązania dotyczy tylko tych sprzed przekształcenia. Spółka przez 3 lata będzie odpowiadać solidarnie z Wami za zobowiązania sprzed przekształcenia. Za nowe zobowiązania odpowiada już wyłącznie spółka. To na pewno spore bezpieczeństwo w razie ewentualnych problemów finansowych w firmie.

Przekształcenie może być też korzystne pod innym względem. Jeśli Wasza firma się rozrasta, rozwija, macie coraz więcej zleceń itd. – przekształcenie działalności w spółkę pozwala kontynuować dotychczasową działalność w niezakłócony sposób. Jeśli do tej pory Wasza działalność była niewielka, ograniczona, może okazać się, że lepszym sposobem będzie likwidacja działalności i otwarcie firmy. To kwestia bardzo indywidualna. Natomiast pewne jest, że przekształcenie w przeciwieństwie do likwidacji, jest bardziej płynne. Dodatkowo spółce przekształconej przysługują wszystkie prawa i obowiązki przedsiębiorcy przekształconego. Tak samo w kontekście zezwoleń, koncesji, ulg, które zostały przyznane przedsiębiorcy przed jego przekształceniem.

Spółka z o.o. to też większe możliwości zdobycie dodatkowego finansowania i kapitału. W przypadku działalności gospodarczej pozyskanie inwestora jest mocno ograniczone, wręcz niemożliwe. Natomiast w przypadku spółki, w projekt może zaangażować się dodatkowa osoba (np. inwestor), który otrzyma też odpowiednie udziały. Prostsza też wydaje się ewentualna sprzedaż firmy. Nawet jeśli na ten moment tego nie przewidujecie. Nie jesteście jednak w stanie przewidzieć jak bardzo Wasza działalność się rozrośnie. Może za jakiś czas będziecie chcieli spróbować innego pomysłu? Udziały w spółce można w stosunkowo prosty sposób sprzedać, co również staje się istotnym argumentem. Kolejną rzeczą, którą nie jesteście w stanie przewidzieć (a jest pewna jak podatki!) to Wasza śmierć. W przypadku spółki z ograniczoną odpowiedzialnością dziedziczenie jest prostsze. W przypadku Twojej śmierci, spadkobiercy mogą kontynuować działalność spółki, a firma może działać bez przerwy.

Kolejna ważna sprawa to brak ZUS-u. Nie będąc zatrudnionym w spółce na umowę, nie trzeba opłacać składek do Zakładu Ubezpieczeń Społecznych. Składki już są wysokie, a planowane zmiany w ramach programu Polski Ład dodatkowo je podnoszą. Dla wielu przedsiębiorców to duży koszt, który stawia pod znakiem zapytania sensowność dalszego prowadzenia jednoosobowej działalności gospodarczej. Przekształcenie JDG w spółkę jest jednym ze sposobów na ominięcie ZUS-u.

O czym jeszcze musisz pamiętać?

Po przekształceniu zachowasz wszystkie prawa i obowiązki, które przysługiwały Wam jako osobie fizycznej wpisanej do CEIDG. Na Waszą nową spółkę z o.o. przejdą więc np. umowy serwisowe, umowy o współpracy, wszystkie ulgi, koncesje i zezwolenia, które przysługiwały ci przed przekształceniem (chyba że ustawa lub decyzja mówią inaczej). Zachowasz też większość praw podatkowych (tzw. sukcesja podatkowa). Prawa, których nie zachowasz to np. prawo do opodatkowania dochodu według przepisów o podatku dochodowym od osób fizycznych. Od tej chwili będziesz opodatkowany podatkiem CIT.

Warto pamiętać, że przekształcenie jest neutralne podatkowo. Oznacza to, że nie zapłacicie podatku od dochodów (przychodów) ze sprzedaży majątku przekazanego do majątku jednoosobowej spółki z o.o. oraz z tytułu nabycia udziałów przekształconej spółki. Po przekształceniu nie powstanie przychód (dochód) do opodatkowania. Z drugiej strony, dzięki przekształceniu, od swoich przychodów możecie odliczyć podatek VAT i otrzymać jego zwrot. Musicie tylko pamiętać, aby złożyć deklaracje podatkowe i rozliczyć podatek za okresy sprzed przekształcenia. Ponieważ zachowujecie pełną ciągłość działalności gospodarczej, również nazwa twojej firmy może pozostać ta sama. Wystarczy jedynie, że dodasz skrót spółki.

Jak przekształcić jednoosobową działalność gospodarczą w spółkę z o.o.?

Proces przekształcenia JDG w spółkę nie jest wybitnie skomplikowany. Wymaga jednak odpowiedniej organizacji, rozeznania, praktycznej wiedzy i dopełnienia niezbędnych kwestii formalnych. Jeśli nie za bardzo wiecie jak się za to zabrać, skontaktujcie się ze mną. Mam już kilka udanych przekształceń na koncie. Posiłkuję się biurem prawnym, biurem rachunkowym i doświadczeniem, dzięki czemu jestem w stanie zagwarantować Wam końcowy efekt. Moja pomoc nie musi się ograniczać tylko do procesu przekształcenia. Mogę zostać Twoim Osobistym Opiekunem Biznesowym i wspierać Cię przez pierwszy rok działalności jako niezależny konsultant, doradca, trener. Działając dokładnie tak jak to widzisz i w takim zakresie jak tego potrzebujesz!

Jak wygląda proces przekształcenia jednoosobowej działalności w spółkę z ograniczoną odpowiedzialnością? Kluczowym i pierwszym etapem jest złożenie wniosku o wpis przekształcenia i spółki z ograniczoną odpowiedzialnością do Krajowego Rejestru Sądowego (KRS). Zanim to zrobicie, trzeba podjąć kilka niezbędnych czynności, które są wymagane do przekształcenia firmy w spółkę z o.o., w tym:

Sporządzenie bilansu i sprawozdania finansowego – czyli wycena składników majątku przedsiębiorstwa i sprawozdanie. Oba te dokumenty sporządza się na określony dzień i mają charakter załącznika do planu.

Sporządzenie planu przekształcenia – czyli plan, który będzie zbadany przez biegłego rewidenta w zakresie poprawności i będzie potwierdzony notarialnie. Wyznacza go sąd rejestrowy na wniosek, do którego należy dołączyć projekt oświadczenia o przekształceniu, projekt umowy spółki, oraz wspomniana wycena składników majątku i sprawozdanie finansowe. Do tego opłata sądowa w wysokości 300 zł.

Sporządzenie oświadczenia o przekształceniu oraz umowy spółki – czyli między innymi informacje odnośnie typu spółki, wysokość kapitału zakładowego, dane członków spółki i zakres przyznanych praw

Tak jak wspomniałem, trzeba zlecić zbadanie planu przekształcenia przez biegłego rewidenta, który ma maksymalnie dwa miesiące od dnia wyznaczenia, na napisanie opinii i złożenie jej wraz z planem przekształcenia sądowi rejestrowemu oraz przedsiębiorcy. Po tym kroku należy złożyć oświadczenie w formie aktu notarialnego. W następnej kolejności wypada stworzyć i podpisać umowę spółki. Najlepiej zrobić to z pomocą prawnika. Na tym etapie powołuje się władze spółki przekształconej oraz zawiera się w formie aktu notarialnego akt założycielski spółki z o.o. Co dalej?

Po przygotowaniu wspomnianych dokumentów, można złożyć wniosek do KRS (musi to nastąpić w ciągu 6 miesięcy od podpisania aktu założycielskiego spółki z o.o.). Wniosek składa się na standardowych formularzach, trzeba tylko pamiętać o wszystkich przygotowanych załącznikach i dokumentach. Gdy dostaniecie informację z KRS o wpisaniu do rejestru przedsiębiorców, spółka będzie mogła rozpocząć działanie. Wtedy pozostaje złożenie kolejnego wniosku, tym razem do Urzędu Skarbowego, o rejestrację VAT – oczywiście jeśli macie zamiar by płatnikiem VAT 😉

Pamiętajcie! Spółka z o.o. ma obowiązek prowadzenia pełnej księgowości. Oznacza to, że musi ona otworzyć księgi rachunkowe na dzień jej przekształcenia, czyli na dzień wpisu spółki do KRS. Księgi rachunkowe należy otworzyć w ciągu 15 dni od dnia wpisu spółki do KRS.

Po wykonaniu wszystkich urzędowych i biurokratycznych obowiązków konieczne jest jeszcze powiadomienie kontrahentów i instytucji o dokonanych zmianach. Jak mogliście zauważyć – przekształcenie JDG w spółkę z o.o. wymaga sporej ilości zabiegów, dokumentów a przede wszystkim… czasu. Dlatego tak ważne jest na pierwszym etapie planowania dogłębna analiza przypadku. Nie zawsze przekształcenie będzie dobrym ruchem, albo po prostu nie będzie najlepszym jaki możecie wykonać 🙂

Patrząc na to w jakim kierunku idą zmiany w przepisach. Jak bardzo wzrosną koszty prowadzenia działalności gospodarczej w Polsce, nie dziwi fakt, że coraz częściej dostaję zapytania o pomoc w przekształceniu aktualnej formy prowadzenia firmy. Dlatego też, postanowiłem podzielić się z Wami podstawowymi informacjami na blogu, które jak mam nadzieję pomogą Wam podjąć właściwe decyzje. Jeśli szukacie optymalnego rozwiązania dla swojej firmy, ważne jest poznać szersze spectrum możliwości. Znając (choćby poglądowo) wszystkie dostępne scenariusze, jest większa szansa, że znajdziecie właściwe rozwiązanie. Właściwe dla Was. A ja w razie potrzeby chętnie Wam w tym pomogę!

Już niebawem kolejny artykuł odnoszący się do przekształcenia firmy. Jeśli temat Was interesuje i nie chcecie go przegapić – zapiszcie się do mojego newslettera: BLOGOWSKAZY!

Ta strona korzysta z ciasteczek aby świadczyć usługi na najwyższym poziomie. Dalsze korzystanie ze strony oznacza, że zgadzasz się na ich użycie.ZgodaPolityka prywatności

Najnowsze komentarze